தலைப்பு: உங்கள் CIBIL அறிக்கையில் தவறு இருக்கிறதா?

துணை உரை: உங்கள் CIBIL அறிக்கையில் உள்ள பிழைகள் உங்கள் கடன் வழங்குநர்களால் புகாரளிக்கப்பட்ட காலாவதியான அல்லது தவறான தரவுகளின் விளைவாக இருக்கலாம். உங்கள் கடன் அறிக்கை விவரங்களைத் தீர்க்கவும் சரிசெய்யவும் CIBIL உங்களை கடன் வழங்குநர்களுடன் இணைக்கிறது.

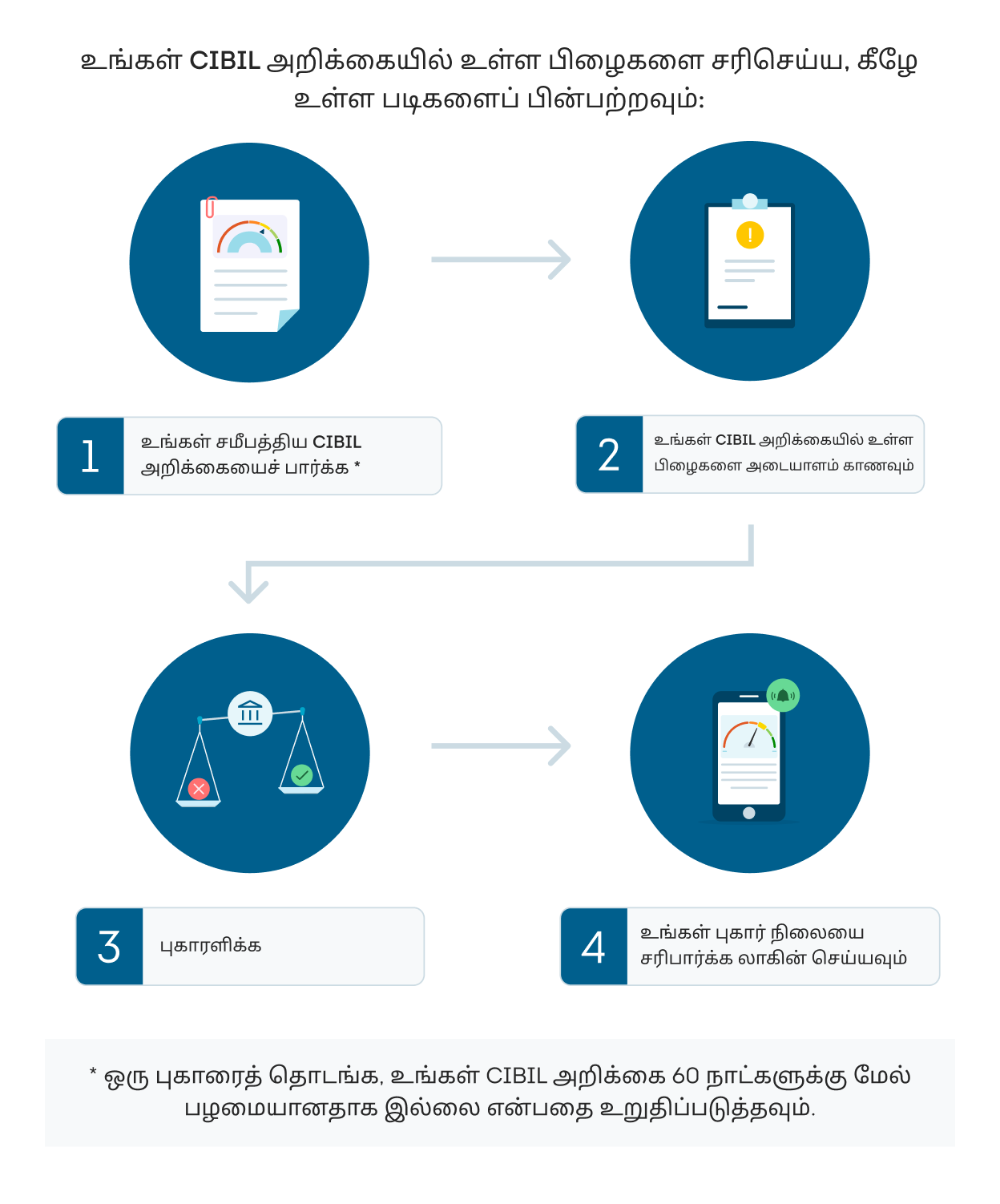

உங்கள் CIBIL அறிக்கையில் உள்ள பிழைகளை எவ்வாறு சரிசெய்வது?

நீங்கள் ஒரு புதிய பயனராக[AG1] இருந்தால் பதிவு செய்யவும். நீங்கள் ஏற்கனவே பயனராக இருந்தால், உங்கள் சமீபத்திய CIBIL மதிப்பெண் & அறிக்கையைச் சரிபார்க்க லாகின் செய்யவும்

க்கு எப்படி புகாரளிப்பது என்பதை அறிய இந்த வீடியோவைப் பாருங்கள் .

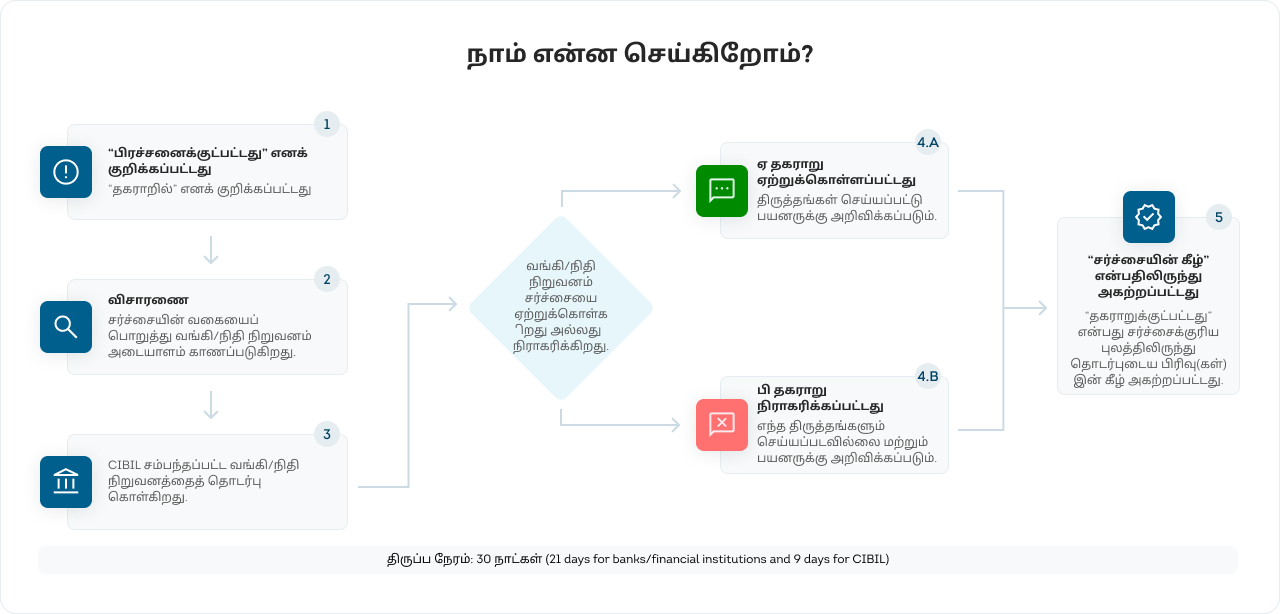

கீழே உள்ள வரைபடம் தகராறு தீர்க்கும் செயல்முறையை விளக்குகிறது.

கவனிக்க வேண்டிய முக்கிய புள்ளிகள்

- கடன் கவல் நிறுவனங்கள் (ஒழுங்குமுறை) சட்டம் 2005 இன் படி, டேட்டாபேஸில் உள்ள எந்தவொரு தகவலையும் திருத்துதல், நீக்குதல் அல்லது சேர்த்தல் ஆகியவை சம்பந்தப்பட்ட கடன் வழங்குநரின் உறுதிப்படுத்தல் இல்லாமல் CIBIL ஆல் செய்ய முடியாது

- ரிசர்வ் வங்கியின் வழிகாட்டுதல்களின்படி, துல்லியமான விவரங்களை வழங்குவதற்கான பொறுப்பு புகார்தாரரிடம் இருக்கும் மற்றும் வங்கிகள்/நிதி நிறுவனம் மற்றும் அல்லது TU CIBIL ஆகியவை புகார்தாரர் வழங்கிய தவறான தகவல்களுக்கு பொறுப்பேற்காத

- எந்தவொரு சர்ச்சையும் CIBIL அல்லது வங்கிகள்/நிதி நிறுவனங்களால் ரிசர்வ் வங்கியின் படி பெறப்பட்ட நாளிலிருந்து 30 நாட்களுக்குள் தீர்க்கப்பட வேண்டும். இழப்பீடு என்பது தகராறு தீர்க்கும் தாமதங்கள் தொடர்பானது மற்றும் CIBIL வழங்கும் வேறு எந்த சேவைகளுக்கும் பொருந்தாது.

- தகராறு தீர்வு என்பது CIBIL வழங்கும் இலவச சேவையாகும். முரண்பாடுகளை சரிசெய்வதற்கோ அல்லது அவர்களின் கடன் தகவலைப் புதுப்பிப்பதற்கோ நுகர்வோர் கட்டணம் செலுத்தத் தேவையில்லை.

ஒரு சர்ச்சையை எழுப்புவதற்கான மாற்று வழிகள்

நீங்கள் மறுக்க விரும்பும் அறிக்கையின் பகுதியைத் தேர்ந்தெடுக்கவும்

- கணக்கு தகவல்

- சுயவிவரத் தகவல்

- விசாரணைத் தகவல்

உங்கள் வங்கி அல்லது நிதி நிறுவனம் உங்கள் கடன் அல்லது கிரெடிட் கார்டில் சமீபத்திய பேமெண்ட்களை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிக்கிறது. உங்கள் CIBIL அறிக்கையில் இந்தக் கட்டணங்கள் காட்டப்படுவதற்கு வழக்கமாக 15-30 நாட்கள் ஆகும். 30 நாட்களுக்கு மேல் ஆனால், வழங்கப்பட்ட படிகளைப் பின்பற்றுவதன் மூலம் நீங்கள் ஒரு சர்ச்சையை எழுப்பலாம். வங்கி அல்லது நிதி நிறுவனத்தின் பதிலளிப்பு நேரத்தைப் பொறுத்து, ஒரு சர்ச்சையைத் தீர்ப்பதற்கு 30 நாட்கள் வரை ஆகலாம்.

உங்கள் வங்கி அல்லது நிதி நிறுவனம் உங்கள் கடன் அல்லது கிரெடிட் கார்டில் சமீபத்திய பேமெண்ட்களை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிக்கிறது. உங்கள் CIBIL அறிக்கையில் இந்தக் கட்டணங்கள் காட்டப்படுவதற்கு வழக்கமாக 15-30 நாட்கள் ஆகும். 30 நாட்களுக்கு மேல் ஆனால், வழங்கப்பட்ட படிகளைப் பின்பற்றுவதன் மூலம் நீங்கள் ஒரு சர்ச்சையை எழுப்பலாம். வங்கி அல்லது நிதி நிறுவனத்தின் பதிலளிப்பு நேரத்தைப் பொறுத்து, ஒரு சர்ச்சையைத் தீர்ப்பதற்கு 30 நாட்கள் வரை ஆகலாம்.

'மூடப்பட்டது' என்று குறிக்கப்பட்ட கணக்குகள் எவ்வளவு காலம் மூடப்பட்டிருந்தாலும் உங்கள் CIBIL அறிக்கையில் தெரியும். உங்கள் CIBIL அறிக்கையில் ஏதேனும் விரும்பிய மாற்றங்களுக்கு, புகாரளிக்கும் வங்கி அல்லது நிதி நிறுவனத்தைத் தொடர்பு கொள்ளவும். 2005 ஆம் ஆண்டின் கடன் தகவல் நிறுவனங்கள் (ஒழுங்குமுறை) சட்டத்தின்படி, சம்பந்தப்பட்ட வங்கி அல்லது நிதி நிறுவனத்திடமிருந்து உறுதிப்படுத்தப்படாமல் CIBIL தரவுத்தளத்தில் எந்த தகவலையும் மாற்றவோ, நீக்கவோ அல்லது சேர்க்கவோ முடியாது.

உங்கள் வங்கி அல்லது நிதி நிறுவனம் உங்கள் கடன் அல்லது கிரெடிட் கார்டில் சமீபத்திய பேமெண்ட்களை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிக்கிறது. உங்கள் CIBIL அறிக்கையில் இந்தக் கட்டணங்கள் காட்டப்படுவதற்கு வழக்கமாக 15-30 நாட்கள் ஆகும். 30 நாட்களுக்கு மேல் ஆனால், வழங்கப்பட்ட படிகளைப் பின்பற்றுவதன் மூலம் நீங்கள் ஒரு சர்ச்சையை எழுப்பலாம். டிரான்ஸ்யூனியன் சிபிலுக்கு தரவு சமர்ப்பிக்கும் தேதி அறிக்கை தேதியிலிருந்து வேறுபடலாம், இது புகாரளிக்கப்பட்ட தொகையில் மாறுபாடுகளை ஏற்படுத்தலாம். இந்த தேதி வேறுபாடுகள் காரணமாக, சில முரண்பாடுகளை நீங்கள் கவனிக்கலாம்.

30 நாட்களுக்கு மேல் ஆனால், வழங்கப்பட்ட படிகளைப் பின்பற்றுவதன் மூலம் நீங்கள் ஒரு சர்ச்சையை [AG1] எழுப்பலாம். வங்கி அல்லது நிதி நிறுவனத்தின் பதிலளிப்பு நேரத்தைப் பொறுத்து, ஒரு சர்ச்சையைத் தீர்ப்பதற்கு 30 நாட்கள் வரை ஆகலாம்.

டிஜிட்டல் கடன் தளங்கள் மூலம் பெறப்படும் சில வகையான கடன்கள் (சிறிய டிக்கெட் தனிநபர் கடன்கள் போன்றவை) உள்ளன. இவை பெரும்பாலும் பார்ட்னர் வங்கிகள் அல்லது நிதி நிறுவனங்களால் நிதியளிக்கப்படுகின்றன, அவற்றின் பெயர்கள் தளத்திற்கு பதிலாக உங்கள் CIBIL அறிக்கையில் தோன்றக்கூடும். முக்கிய எடுத்துக்காட்டுகளில் பின்வருவன அடங்கும்:

- வேறு பிராண்ட் பெயரில் கிரெடிட் வழங்கும் ஒழுங்குபடுத்தப்பட்ட நிறுவனங்கள். எ.கா., பிரபலமான விண்ணப்பப் பெயருக்குப் பதிலாக CIBIL அறிக்கையில் சட்டப்பூர்வ நிறுவனத்தின் பெயர் காட்டப்படும்

- பல பிராண்டுகள் மற்றும் சேனல்கள் மூலம் கடன் வழங்கும் ஒழுங்குபடுத்தப்பட்ட நிறுவனங்கள்

- டிஜிட்டல் கடன் வழங்கும் தளம் மூலம் எடுக்கப்பட்ட கடன்கள் உங்கள் CIBIL அறிக்கையில் பல முறை தோன்றலாம், அங்கு கடன் தொகை வெவ்வேறு வங்கிகள் அல்லது நிதி நிறுவனங்களுக்கு இடையில் பிரிக்கப்படுகிறது. இந்த இணை கடன் ஏற்பாட்டை நன்கு புரிந்துகொள்ள, டிஜிட்டல் கடன் தளத்தால் வழங்கப்பட்ட விதிமுறைகளையும் நிபந்தனைகளையும் கவனமாக மதிப்பாய்வு செய்வது அவசியம்.

இந்தப் பிரிவில் உள்ள தகவல்கள் உங்கள் வங்கிகள் அல்லது நிதி நிறுவனங்களால் வழங்கப்படுகின்றன மற்றும் இது உங்கள் கடன் அல்லது கிரெடிட் கார்டு விண்ணப்பத்தின் போது அவர்கள் சேகரித்த தரவை அடிப்படையாகக் கொண்டது. உங்கள் வங்கிகள் அல்லது கடன் நிறுவனங்களுக்கு உங்கள் சமீபத்திய விவரங்களை வழங்கியவுடன் இந்தத் தகவல் புதுப்பிக்கப்படும். பின்னர் அவர்கள் புதுப்பிக்கப்பட்ட தகவலை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிப்பார்கள், இது உங்கள் அறிக்கையில் பிரதிபலிக்கும்.

நீங்கள் இன்னும் ஒரு சர்ச்சையை எழுப்ப விரும்பினால், ஒரு சர்ச்சையை எழுப்பஇந்த படிகளைப் பின்பற்றவும். வங்கி அல்லது நிதி நிறுவனத்தின் பதிலளிப்பு நேரத்தைப் பொறுத்து, ஒரு சர்ச்சையைத் தீர்ப்பதற்கு 30 நாட்கள் வரை ஆகலாம்.

இந்தப் பிரிவில் உள்ள தகவல்கள் உங்கள் வங்கிகள் அல்லது நிதி நிறுவனங்களால் வழங்கப்படுகின்றன மற்றும் இது உங்கள் கடன் அல்லது கிரெடிட் கார்டு விண்ணப்பத்தின் போது அவர்கள் சேகரித்த தரவை அடிப்படையாகக் கொண்டது. 2005 ஆம் ஆண்டின் கடன் தகவல் நிறுவனங்கள் (ஒழுங்குமுறை) சட்டத்தின்படி, சம்பந்தப்பட்ட வங்கி அல்லது நிதி நிறுவனத்திடமிருந்து உறுதிப்படுத்தப்படாமல் CIBIL தரவுத்தளத்தில் எந்த தகவலையும் மாற்றவோ, நீக்கவோ அல்லது சேர்க்கவோ முடியாது. சம்பந்தப்பட்ட வங்கி அல்லது நிதி நிறுவனத்தால் மாற்றம் அங்கீகரிக்கப்பட்டு வழங்கப்பட்ட பின்னரே உங்கள் CIBIL அறிக்கை புதுப்பிக்கப்படும். தேவையான மாற்றங்களுக்கு, உங்கள் வங்கி அல்லது நிதி நிறுவனத்தைத் தொடர்பு கொள்ளவும்.

இந்தப் பிரிவில் உள்ள தகவல்கள் உங்கள் வங்கிகள் அல்லது நிதி நிறுவனங்களால் வழங்கப்படுகின்றன மற்றும் இது உங்கள் கடன் அல்லது கிரெடிட் கார்டு விண்ணப்பத்தின் போது அவர்கள் சேகரித்த தரவை அடிப்படையாகக் கொண்டது. உங்களுக்குச் சொந்தமில்லாத ஏதேனும் விவரங்களை நீங்கள் கவனித்தால், இந்தப் படிகளைப் பின்பற்றுவதன் மூலம் ஒரு சர்ச்சையை எழுப்புங்கள். வங்கி அல்லது நிதி நிறுவனத்தின் பதிலளிப்பு நேரத்தைப் பொறுத்து, ஒரு சர்ச்சையைத் தீர்ப்பதற்கு 30 நாட்கள் வரை ஆகலாம்.

உங்கள் தரவைப் புகாரளித்த வங்கி/நிதி நிறுவனத்தின் விவரங்களை அறிய, கீழே உள்ள படிகளைப் பின்பற்றுவதன் மூலம் ஒரு சர்ச்சையை எழுப்புங்கள், மேலும் எங்கள் பதிவுகளின்படி தேவையான விவரங்களுக்கு நாங்கள் உங்களுக்கு உதவுவோம்:

MyCIBIL போர்ட்டலில் உள்நுழைக >> உங்கள் சமீபத்திய CIBIL அறிக்கையைப் பார்க்கவும் >> "ஒரு சர்ச்சையை எழுப்பு" >> "தனிப்பட்ட தகவல்" மற்றும் தொடர்புடைய வினவலைத் தேர்ந்தெடுக்கவும் >> "ஒரு சர்ச்சையை எழுப்பு" என்பதைக் கிளிக் செய்யவும்

இந்தப் பிரிவில் உள்ள தகவல்கள் உங்கள் வங்கிகள் அல்லது நிதி நிறுவனங்களால் வழங்கப்படுகின்றன மற்றும் இது உங்கள் கடன் அல்லது கிரெடிட் கார்டு விண்ணப்பத்தின் போது அவர்கள் சேகரித்த தரவை அடிப்படையாகக் கொண்டது. உங்கள் வங்கிகள் அல்லது கடன் நிறுவனங்களுக்கு உங்கள் சமீபத்திய விவரங்களை வழங்கியவுடன் இந்தத் தகவல் புதுப்பிக்கப்படும். பின்னர் அவர்கள் புதுப்பிக்கப்பட்ட தகவலை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிப்பார்கள், அது இங்கே பிரதிபலிக்கும்.

நீங்கள் இன்னும் ஒரு சர்ச்சையை எழுப்ப விரும்பினால், படிகளைப் பின்பற்றவும்: MyCIBIL போர்ட்டலில் உள்நுழையவும் >> உங்கள் சமீபத்திய CIBIL அறிக்கையைப் பார்க்கவும் >> "ஒரு சர்ச்சையை எழுப்பவும்" > "தொடர்புத் தகவல்" மற்றும் தொடர்புடைய வினவலைத் தேர்ந்தெடுக்கவும் >> "ஒரு சர்ச்சையை எழுப்பவும்" என்பதைக் கிளிக் செய்யவும்

வங்கி / நிதி நிறுவனம் பதிலளிக்க எடுக்கும் நேரத்திற்கு உட்பட்டு, ஒரு சர்ச்சையைத் தீர்க்க 30 நாட்கள் வரை ஆகலாம்.

இந்தப் பிரிவில் உள்ள தகவல்கள் உங்கள் வங்கிகள் அல்லது நிதி நிறுவனங்களால் வழங்கப்படுகின்றன மற்றும் இது உங்கள் கடன் அல்லது கிரெடிட் கார்டு விண்ணப்பத்தின் போது அவர்கள் சேகரித்த தரவை அடிப்படையாகக் கொண்டது. உங்கள் வங்கிகள் அல்லது கடன் நிறுவனங்களுக்கு உங்கள் சமீபத்திய விவரங்களை வழங்கியவுடன் இந்தத் தகவல் புதுப்பிக்கப்படும். பின்னர் அவர்கள் புதுப்பிக்கப்பட்ட தகவலை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிப்பார்கள், அது இங்கே பிரதிபலிக்கும். நீங்கள் இன்னும் ஒரு சர்ச்சையை எழுப்ப விரும்பினால், படிகளைப் பின்பற்றவும்: MyCIBIL போர்ட்டலில் உள்நுழையவும் >> உங்கள் சமீபத்திய CIBIL அறிக்கையைப் பார்க்கவும் >> "ஒரு சர்ச்சையை எழுப்பவும்" > "தொடர்புத் தகவல்" மற்றும் தொடர்புடைய வினவலைத் தேர்ந்தெடுக்கவும் >> "ஒரு சர்ச்சையை எழுப்பவும்" என்பதைக் கிளிக் செய்யவும்

வங்கி / நிதி நிறுவனம் பதிலளிக்க எடுக்கும் நேரத்திற்கு உட்பட்டு, ஒரு சர்ச்சையைத் தீர்க்க 30 நாட்கள் வரை ஆகலாம்.

இந்தப் பிரிவில் கிடைக்கும் தகவல்கள் உங்கள் வங்கிகள் / நிதி நிறுவனங்களால் புகாரளிக்கப்படுகின்றன மற்றும் இது உங்கள் கடன் / கிரெடிட் கார்டு விண்ணப்பத்தின் போது அவர்கள் சேகரித்த தரவை அடிப்படையாகக் கொண்டது. உங்கள் வங்கிகள் / கடன் நிறுவனங்களுடன் உங்கள் சமீபத்திய தகவலைப் புதுப்பித்தவுடன் இந்தத் தகவல் மாறும். இதையொட்டி, அவர்கள் புதுப்பிக்கப்பட்ட தகவலை டிரான்ஸ்யூனியன் சிபிலுக்குப் புகாரளிப்பார்கள், அதன் பிறகு விவரங்கள் இங்கே சரிசெய்யப்படும்.

நீங்கள் கடன் அல்லது கிரெடிட் கார்டுக்கு விண்ணப்பிக்கும்போதெல்லாம், கடன் வழங்குபவர் உங்கள் CIBIL அறிக்கையைச் சரிபார்ப்பார், அது உங்கள் CIBIL அறிக்கையில் "விசாரணைகள்" என்று குறிப்பிடப்படும். இது உங்கள் CIBIL மதிப்பெண்ணில் குறைந்தபட்ச தாக்கத்தை ஏற்படுத்தும். குறுகிய காலத்திற்குள் அடிக்கடி கிரெடிட்டுக்கு விண்ணப்பிப்பது உங்கள் CIBIL ஸ்கோரை எதிர்மறையாக பாதிக்கும்.

நீங்கள் கடனுக்காக விண்ணப்பிக்கும்போது அல்லது கிரெடிட் கார்டு மற்றும் வங்கி/நிதி நிறுவனம் உங்கள் CIBIL அறிக்கையை அணுகும்போது விசாரணைகள் உங்கள் அறிக்கையில் சேர்க்கப்படும். "விசாரணை" என்பது நீங்கள் இந்த கிரெடிட் கார்டுகள் அல்லது கடன்களைப் பெற்றுள்ளீர்கள் அல்லது பயன்படுத்துகிறீர்கள் என்று அர்த்தமல்ல, ஆனால் அதற்காக நீங்கள் வங்கி / அல்லது கிரெடிட் நிதி நிறுவனத்தில் விண்ணப்பித்திருக்கலாம்

நீங்கள் இன்னும் ஒரு சர்ச்சையை எழுப்ப விரும்பினால், படிகளைப் பின்பற்றவும்: MyCIBIL போர்ட்டலில் உள்நுழையவும் >> உங்கள் சமீபத்திய CIBIL அறிக்கையைப் பார்க்கவும் >> "ஒரு சர்ச்சையை எழுப்பவும்" > "தொடர்புத் தகவல்" மற்றும் தொடர்புடைய வினவலைத் தேர்ந்தெடுக்கவும் >> "ஒரு சர்ச்சையை எழுப்பவும்" என்பதைக் கிளிக் செய்யவும்

வங்கி / நிதி நிறுவனம் பதிலளிக்க எடுக்கும் நேரத்திற்கு உட்பட்டு, ஒரு சர்ச்சையைத் தீர்க்க 30 நாட்கள் வரை ஆகலாம்.

டிஜிட்டல் கடன் தளங்கள் மூலம் பெறப்படும் சில வகையான கடன்கள் (சிறிய டிக்கெட் தனிநபர் கடன்கள் போன்றவை) உள்ளன. இவை பெரும்பாலும் பார்ட்னர் வங்கிகள் அல்லது நிதி நிறுவனங்களால் நிதியளிக்கப்படுகின்றன, அவற்றின் பெயர்கள் தளத்திற்கு பதிலாக உங்கள் CIBIL அறிக்கையில் தோன்றக்கூடும். முக்கிய எடுத்துக்காட்டுகளில் பின்வருவன அடங்கும்:

· வேறு பிராண்ட் பெயரில் கிரெடிட் வழங்கும் ஒழுங்குபடுத்தப்பட்ட நிறுவனங்கள். எ.கா., பிரபலமான விண்ணப்பப் பெயருக்குப் பதிலாக CIBIL அறிக்கையில் சட்டப்பூர்வ நிறுவனத்தின் பெயர் காட்டப்படும்

· பல பிராண்டுகள் மற்றும் சேனல்கள் மூலம் கடன் வழங்கும் ஒழுங்குபடுத்தப்பட்ட நிறுவனங்கள்

· டிஜிட்டல் கடன் வழங்கும் தளம் மூலம் எடுக்கப்பட்ட கடன்கள் உங்கள் CIBIL அறிக்கையில் பல முறை தோன்றலாம், அங்கு கடன் தொகை வெவ்வேறு வங்கிகள் அல்லது நிதி நிறுவனங்களுக்கு இடையில் பிரிக்கப்படுகிறது. இந்த இணை கடன் ஏற்பாட்டை நன்கு புரிந்துகொள்ள, டிஜிட்டல் கடன் தளத்தால் வழங்கப்பட்ட விதிமுறைகளையும் நிபந்தனைகளையும் கவனமாக மதிப்பாய்வு செய்வது அவசியம்.

வலைப்பதிவில் இருந்து

உங்கள் CIBIL ஸ்கோரை மேம்படுத்துவது மற்றும் உங்கள் நிதி வளர்ச்சியில் அது வகிக்கும் பங்கு பற்றி மேலும் அறிக.