1. TransUnion CIBIL என்றால் என்ன? அது என்ன செய்கிறது?

TransUnion CIBIL Limited இந்தியாவின் முதல் கடன் தகவல் நிறுவனமாகும், இது பொதுவாக கடன் பணியகம் என்றும் அழைக்கப்படும். நாங்கள் தனிநபர்கள் மற்றும் வணிக நிறுவனங்களின் லோன்கள் மற்றும் கிரெடிட் கார்டு செலுத்தல்கள் சம்பந்தமான செலுத்தல்களின் பதிவேடுகளை சேகரித்து மற்றும் பராமரிக்கிறோம். வங்கிகள் மற்றும் பிறக் கடன் வழங்குநர்கள் மாதாந்திர அடிப்படையில் இந்த பதிவுகளை எங்களுக்கு சமர்ப்பிக்கின்றனர்; இந்தத் தகவலைப் பயன்படுத்தி தனிநபர்களுக்கான CIBIL மதிப்பெண் மற்றும் அறிக்கை உருவாக்கப்படுகிறது, இது கடன் வழங்குநர்களால் கடன் விண்ணப்பங்கள் மதிப்பீடு செய்யப்பட்டு அங்கீகரிக்கப்படுவதற்கு உதவுகிறது.

ஒரு கடன் பணியகம் என்பது ரிசர்வ் வங்கியால் உரிமம் பெற்றது மற்றும் 2005 ஆம் ஆண்டின் கடன் தகவல் நிறுவனங்கள் (ஒழுங்குமுறை) சட்டத்தால் நிர்வகிக்கப்படுகிறது.

மேலும் தெரிந்துக்கொள்ள இங்கு கிளிக் செய்யவும்.

2. என் லோன் வழங்கப்படுவதற்கு CIBIL மதிப்பெண் ஏன் முக்கியமானதாகும்?

லோன் விண்ணப்பச் செயலாக்கத்தில் CIBIL மதிப்பெண் ஒரு முக்கிய பங்காற்றுகிறது. ஒரு விண்ணப்பதாரர் விண்ணப்பப் படிவத்தை நிரப்பி கடன் வழங்குநரிடம் ஒப்படைத்தப் பின், கடன் வழங்குநர் முதலில் விண்ணப்பதாரரின் CIBIL மதிப்பெண் மற்றும் அறிக்கையைச் சரிபார்ப்பார். CIBIL மதிப்பெண் குறைவாக இருந்தால், கடன் வழங்குபவர் விண்ணப்பத்தை மேலும் கருதாமல் அதை அப்படியே நிராகரிப்பார். CIBIL மதிப்பெண் அதிகமாக இருந்தால் கடன் வழங்குபவர் விண்ணப்பத்தை பார்த்து விண்ணப்பதாரர் கடன்-தகுதியுடையவரா என்று தீர்மானிக்க மற்ற விவரங்களை கருதுவார். கடன் வழங்குபவருக்கு CIBIL மதிப்பெண் முதல் முத்திரையாகச் செயல்படுகிறது, அதிக மதிப்பெண் என்றால், லோன் மதிப்பாய்வு செய்யப்பட்டு ஒப்புதல் பெறுவதற்கான வாய்ப்புகள் அதிகம் என்பதாகும். கடன் வழங்குவதற்கு முடிவு செய்வது கடன் வழங்குபவரை மட்டுமே சார்ந்திருக்கும் மற்றும் லோன்/கிரெடிட் கார்டு அனுமதிக்கப்படுவதை CIBIL எந்த வகையிலும் தீர்மானிப்பதில்லை.

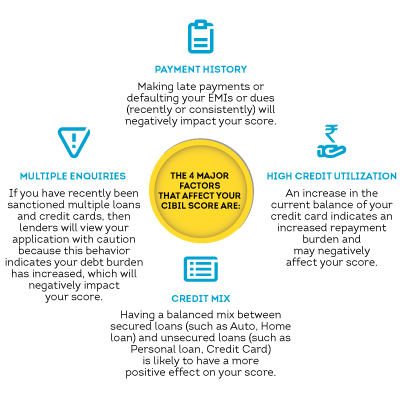

3. CIBIL மதிப்பெண் என்றால் என்ன, மற்றும் எனது CIBIL மதிப்பெண்ணை என்ன காரணிகள் பாதிக்கின்றன?

CIBIL மதிப்பெண் என்பது உங்கள் கடன் வரலாற்றின் 3 இலக்க எண் சுருக்கமாகும், இது உங்கள் CIBIL அறிக்கையில் உள்ள 'அக்கவுண்ட்கள்' மற்றும் 'விசாரணைகள்' பிரிவுகளில் காணப்படும் விவரங்களைப் பயன்படுத்தி பெறப்படுகிறது மற்றும் இது 300 முதல் 900 வரை இருக்கும். உங்கள் மதிப்பெண் 900-ற்கு நெருக்கமாக இரு ந்தால், உங்கள் லோன் விண்ணப்பம் அங்கீகரிக்கப்படுவதற்கான வாய்ப்புகள் அதிகமாகும்.

இந்த வீடியோ என்ன உங்கள் சிபில் அறிக்கையில் உள்ள தகவல்களைப் பற்றி மேலும் அறிய.

4. நான் என் CIBIL மதிப்பெண்ணை எவ்வாறு மேம்படுத்துவது?

ஒரு நல்ல கடன் வரலாற்றைப் பராமரிப்பதன் மூலம் உங்கள் CIBIL மதிப்பெண்ணை மேம்படுத்தலாம், மற்றும் இது கடன் வழங்குநர்களின் லோன் ஒப்புதலுக்கு அவசியமாகும். இந்த 6 படிகளைப் பின்பற்றுவது, உங்கள் மதிப்பெண்ணை மேம்படுத்த உதவும்:

- எப்போதும் உங்கள் நிலுவைத் தொகையை சரியான நேரத்தில் செலுத்தவும்: தாமதமாகக் கட்டணங்கள் கடன் வழங்குநர்களால் எதிர்மறையாகப் பார்க்கப்படுகின்றன.

- உங்கள் இருப்புகளைக் குறைவாக வைத்திருங்கள்: அதிகக் கடன் பயன்படுத்த வேண்டாம் என்பதில் எப்போதும் கவனத்துடன் இருங்கள், உங்களுடையப் பயன்பாட்டைக் கட்டுப்படுத்துங்கள்.

- திடமான கடன் கலவையைப் பராமரிக்கவும்: பாதுகாப்பான (வீட்டு லோன், வாகன லோன் போன்றவை) மற்றும் பாதுகாப்பற்ற லோன்களின் (பர்சனல் லோன், கிரெடிட் கார்டுகள் போன்றவை) ஆரோக்கியமான கலவையாக இருப்பது நல்லது. அதிகமான பாதுகாப்பற்ற லோன்கள் எதிர்மறையாக பார்க்கப்படலாம்.

- புதிய லோனிற்கு நிதானமாகவிண்ணப்பிக்கவும்: நீங்கள் தொடர்ந்து அதிகப்படியானக் கடனை நாடுகிறீர்கள் என்பதை நீங்கள் பிரதிபலிக்க வேண்டாம்; புதிய கடனிற்கு எச்சரிக்கையுடன் விண்ணப்பிக்கவும்.

- உங்கள் கையொப்பமிடப்பட்ட, உத்தரவாதமான மற்றும் கூட்டுக் அக்கவுண்ட்களை மாதந்தோறும் கண்காணிக்கவும்: இணை கையொப்பமிடப்பட்ட, உத்தரவாதம் அளிக்கப்பட்ட அல்லது கூட்டாக வைத்திருக்கும் அக்கவுண்ட்களில், தவறவிடப்பட்ட கட்டணங்களுக்கு நீங்களும் சமமான பொறுப்பாவீர்கள். உங்களுடன் கூட்டு வைத்திருப்பவரின் (அல்லது உத்தரவாதம் அளிக்கப்பட்ட தனிநபர்) அலட்சியம் உங்களுக்குத் தேவைப்படும்போது கடன் அணுகலுக்கான உங்கள் திறனைப் பாதிக்கும்.

- ஆண்டு முழுவதும் உங்கள் கடன் வரலாற்றை அடிக்கடி மதிப்பாய்வு செய்யவும்: நீங்கள் லோன் விண்ணப்பம் நிராகரிக்கப்பட்டு எதிர்பாராத அதிர்ச்சியைத் தவிர்க்க உங்கள் CIBIL மதிப்பெண் மற்றும் அறிக்கையைத் தொடர்ந்து கண்காணிக்கவும்.

5. CIBIL என் பதிவுகளை நீக்க அல்லது மாற்ற முடியுமா?

உங்கள் CIR-இல் தானாகவே பிரதிபலிக்கும் பதிவுகளை CIBIL நீக்கவோ அல்லது மாற்றாவோ முடியாது; நாங்கள் எங்கள் உறுப்பு (வங்கிகள் மற்றும் நிதி நிறுவனங்கள்) வழங்கும் தனிநபர்களின் பதிவுகளை சேகரிப்போம். எங்களிடம் "நல்ல" மற்றும் "கெட்ட" கடன் அல்லது தவறியவர்கள் பட்டியல்கள் இல்லை.

6. என் மதிப்பெண் "NA" அல்லது "NH" என்று இருந்தால் என்ன அர்த்தம்?

"NA" அல்லது "NH" மதிப்பெண் என்பது கெடுதலானது அல்ல. இவை கீழே உள்ள ஒன்றைக் குறிக்கின்றன:

- உங்களிடம் கடன் வரலாறு இல்லை அல்லது நீங்கள் மதிப்பெண் பெற உங்களிடம் போதுமான கடன் வரலாறு இல்லை, அதாவது நீங்கள் கடன் முறைக்கு புதியவர்.

- கடந்த இரண்டு ஆண்டுகளில் உங்களுக்கு எந்த கடன் செயல்பாடும் இல்லை.

- உங்களிடம் அனைத்து ஆட்-ஆன் கிரெட் கார்டுகளும் உள்ளன, ஆனால், கடன் வெளிப்பாடு இல்லை

கடன் வழங்குபவர்கள் இந்த மதிப்பெண்களை எதிர்மறையாகப் பார்க்காத போதும், சில கடன் வழங்குநர்களின் கடன் கொள்கை “NA” அல்லது “NH” மதிப்பெண்கள் கொண்ட ஒரு விண்ணப்பதாரருக்கு கடன் வழங்குவதைத் தடுக்கிறது (கடன் தட பதிவு இல்லாத விண்ணப்பதாரர்கள்). ஆதலால், நீங்கள் வேறொரு இடத்தில் லோனிற்கு விண்ணப்பிக்கலாம்.

7. CIBIL மதிப்பெண் 2.0 என்றால் என்ன?

CIBIL மதிப்பெண் 2.0 என்பது CIBIL மதிப்பெண்ணின் புதிய, மற்றும் புதுப்பிக்கப்பட்ட பதிப்பாகும். இது நுகர்வோரின் சுயவிவரங்கள் மற்றும் கடன் தரவுகளில் உள்ள தற்போதைய போக்குகள் மற்றும் மாற்றங்களை மனதில் கொண்டு வடிவமைக்கப்பட்டுள்ளது. வங்கிகள் படிப்படியாகப் புதிய பதிப்பிற்கு மாறிக்கொண்டிருக்கின்றன, நீங்கள் இதை முந்தைய பதிப்போடு ஒப்பிட்டால் புதிய பதிப்பில் உள்ள வித்தியாசத்தைக் காண முடியும் (அதாவது, மதிப்பெண் 2.0 முந்தைய பதிப்பை விடக் குறைவாக இருக்கலாம்). தயவுசெய்து கவனிக்கவும், டாஷ்போர்டில் காட்டப்படும் மதிப்பெண் முந்தைய பதிப்பினுடையதாகும். எனினும், கடன் மதிப்பெண்ணில் உள்ள வேறுபாடுகள் கடன் ஒப்புதல் செயல்பாட்டின் போது கடன் முடிவை பாதிக்காது, ஏனென்றால் கடன் விண்ணப்பத்தை செயலாக்கும்போது மதிப்பெண்ணின் இரண்டு பதிப்புகளும் வெவ்வேறு மதிப்பெண் தகுதியைக் கொண்டிருக்கலாம். கடன் வழங்குநர்கள் பயன்படுத்தும் பதிப்பைப் பொறுத்து லோன் தகுதி அளவுகோல் மாறுபடும்.

6 மாதங்களுக்கும் குறைவான கடன் வரலாற்றைக் கொண்டவர்களுக்கு CIBIL மதிப்பெண் 2.0 அபாயக் குறியீட்டு மதிப்பெண் வரம்பையும் அறிமுகப்படுத்துகிறது. இவர்கள் முந்தைய பதிப்பில் “வரலாறு இல்லை - NH” என்ற பிரிவின் கீழ் வகைப்படுத்தப்பட்டிருந்தனர். மதிப்பெண் வரம்பு 1 - 5 வரையிலானது மற்றும் 1 "உயர் அபாயம்" மற்றும் 5 "குறைந்த அபாயம்" என்பதைக் குறிக்கின்றன.

CIBIL மதிப்பெண் 2.0 சுருக்கம் மற்றும் விளக்கம்:

| மதிப்பெண் & குறியீடு | விளக்கம் (அதாவது இந்த மதிப்பெண் யாருக்கு பிரதிபலிக்கிறது) |

| NA அல்லது NH |

|

| 1-5 |

|

| 300-900 |

|