தோல்வியுற்ற கிரெடிட் கார்டு கட்டணம் உங்கள் CIBIL மதிப்பெண்ணைக் குறைக்குமா?

ஒரு தோல்வியுற்ற கிரெடிட் கார்டு கட்டணம் உங்கள் முழு கடன் மதிபெண்ணையும் குறைக்க முடியுமா என்று நீங்கள் எப்போதாவது யோசித்திருந்தால், பதில் ஆம் என்பதாகும். தோல்வியுற்ற கட்டணம் ஒரு தவறு அல்லது செலுத்த இயலாமையாக இருக்கலாம் (நாம் அனைவரும் நிதி சிக்கல்களுக்கு ஆளாகிறோம்), ஆனால், கடன் வழங்குநர்கள் இதை எதிர்மறையாகப் பார்க்கிறார்கள், மற்றும் இது எதிர்காலத்தில் உங்கள் கடன் அணுகலை பாதிக்கும். இது உங்கள் கிரெடிட் கார்டுகளுக்கு மட்டுமல்ல; கூடுதல் கார்டுகளுக்கும் இது பொருந்தும், அதில் மற்றவர்களின் செலவு பழக்கங்களுக்கும் நீங்கள் பொறுப்பேற்க வேண்டும் என்பதை நினைவில் கொள்ளவும்.

உங்கள் நிதி மற்றும் உங்கள் CIBIL மதிப்பெண் மீது தாக்கம்

இது நீங்கள் தவறவிட்ட ஒரு கட்டணம் உங்கள் நிதி மற்றும் உங்கள் CIBIL மதிப்பெண்ணை எவ்வாறு பாதிக்கும் என்பதைத் தெரிந்துக் கொள்ள உதவும்.

முதலில், நீங்கள் தவறவிட்ட கட்டணங்களின் வட்டி (தாமதக் கட்டணம் உட்பட) தினசரி கூடுகிறது என்பதை எப்போதும் நினைவில் கொள்ளுங்கள். கிரெடிட் கார்டுகளின் மாதாந்திர வட்டி விகிதம் மாதத்திற்கு நிலுவைத் தொகையில் 3-4% (அசல், வட்டி மற்றும் தாமதக் கட்டணம்) இருக்கலாம். எனவே, நீங்கள் ஒரு நாள் அல்லது ஒரு வாரம் உங்கள் கட்டணத்தை தவறவிட்டதாக நினைத்தாலும் கூட, உங்கள் வட்டி சுமை நீங்கள் எதிர்பார்த்ததை விட பெரியதாக இருக்கலாம். குறைந்தபட்சம் செலுத்த வேண்டிய தொகை அல்லது சில மாதங்களுக்கு பணம் செலுத்தாமல் இருப்பது நீங்கள் செலுத்த வேண்டிய தொகையை குறிப்பிடும் வகையில் கணிசமாக்கும்.

6 மாதங்களுக்கு குறைந்தபட்சத் தொகை மட்டுமே செலுத்துவதை ஒரு எடுத்துக்காட்டு எடுத்துக்கொள்வோம். மே 1 ஆம் தேதி நீங்கள் கொள்முதல் செய்வது ரூ. உங்கள் கிரெடிட் கார்டில் ரூ. 1000-ற்கு மாதம் 3% வட்டி விகிதம். அந்த கிரெடிட் கார்டில் கூடுதல் பணம் செலவழிக்காமல், அடுத்த 6 மாதங்களுக்கு குறைந்தபட்சம் செலுத்த வேண்டிய தொகையை (மாத இறுதியில் நிலுவையில் உள்ள தொகையில் 5%) மட்டுமே செலுத்த நீங்கள் தேர்வு செய்கிறீர்கள்.

6 மாதங்களின் முடிவில் (டிசம்பர்) உங்கள் நிலுவைத் தொகையை தீர்க்கும்போது, நீங்கள் ரூ. 1,560 - நீங்கள் முதலில் செலவழித்த தொகையை விட 56% அதிகம்.

கார்டில் மேலும் கொள்முதல் செய்யாமலேயே, குறைந்தபட்ச கட்டண்ணங்களைத் தேர்ந்தெடுப்பது நீங்கள் திருப்பிச் செலுத்தும் காலத்தை கிட்டத்தட்ட 9 ஆண்டுகளாக நீட்டிக்கும்! | குறைந்தபட்சத் தொகையைச் செலுத்த வேண்டாம் என்று நீங்கள் தேர்வு செய்தால், நீங்கள் தவறியவராக இருப்பதோடு, உங்கள் CIBIL மதிப்பெண்ணை பாதிக்கும் என்பது மட்டுமல்லாமல், நீங்கள் செலவழித்த தொகையை விட இரண்டு மடங்கு அதிகமாக செலுத்த வேண்டியிருக்கும். |

இதனால்தான் நீங்கள் கிரெடிட் கார்டு பெறும்போது சிறிய எழுத்துக்களைப் படிப்பது மிகவும் முக்கியமானது, மேலும் உரிய நேரத்தில் பணம் செலுத்துவது இன்னும் முக்கியமானதாகும்.

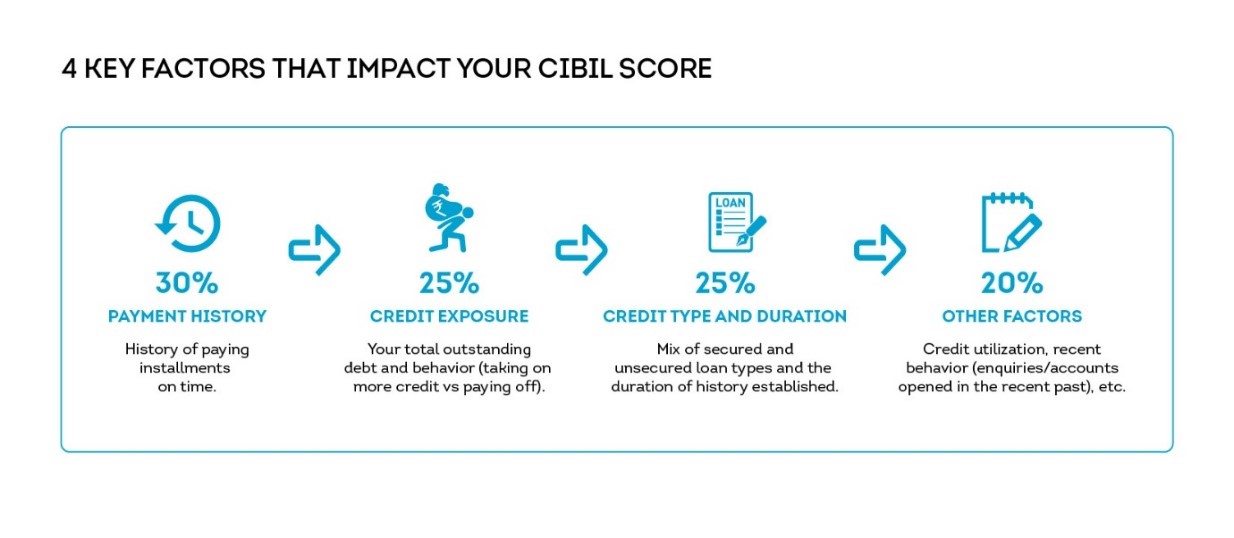

மற்றபடி, உங்கள் CIBIL மதிப்பெண் உங்கள் கடன் வரலாற்றின் கடைசி 24 மாதங்களின் அடிப்படையில் கணக்கிடப்படுகிறது, மேலும் உங்கள் மதிப்பெண்ணைப் பாதிக்கக்கூடிய நான்கு முக்கிய காரணிகள் பின்வருமாறு:

சரியான நேரத்தில் செலுத்துங்கள், தவறவிட்ட கட்டணம் உங்கள் மதிப்பெண்ணை அடுத்த இரண்டு ஆண்டுகள் வரை பாதிக்கும். இது உங்கள் கடன் அறிக்கையில் 36 மாதங்களுக்கு தெரியும் என்றாலும், அது எப்போதும் உங்கள் கடன் வரலாற்றின் ஒரு பகுதியாக இருக்கும் என்பதை நினைவில் கொள்ளுங்கள். இதனால்தான் கடன் மதிப்பெண் என்பது பல ஆண்டுகளாக ஒழுக்கத்தையும் பொறுமையையும் கட்டியெழுப்பும் அந்தஸ்த்தைப் போன்றது, மேலும் பாதிப்பை ஏற்படுத்த ஒரே ஒரு தருணம் போதும்.

உங்கள் மதிப்பெண்ணை மீண்டும் உருவாக்குதல்

நல்ல கடன் ஆரோக்கியத்திற்கான பாதையில் திரும்புவதற்கு வழிகள் உள்ளன. உங்கள் கடன் மதிப்பெண்ணை உருவாக்க உதவும் இரண்டு முறைகள் இங்கே கொடுக்கப்பட்டுள்ளன:

- கிரெடிட் கார்டுகளில் நிலுவையில் உள்ள தொகையை முழுமையாகத் திருப்பிச் செலுத்துவதை உறுதி செய்யவும். பகுதி செலுத்துதல்கள் அல்லது குறைந்தபட்ச கட்டணங்கள் நிலுவைத் தொகையை திருப்பிச் செலுத்துவதில் உள்ள சிக்கல்களைக் சுட்டிக்காட்டுகின்றன. மேலும், உங்கள் அதிகபற்று அதிகமாக இருந்தால் அது உங்கள் CIBIL மதிப்பெண்ணை எதிர்மறையாக பாதிக்கும் என்பது மட்டுமல்லாமல் நீங்கள் கடன் வலையில் சிக்கும் அபாயமும் உள்ளது. மேலும், நிலுவையில் உள்ள கிரெடிட் கார்டு கட்டணம் “தீர்க்கப்பட்டது” அல்லது “தள்ளுபடி செய்யப்பட்டது” என அறிவிக்கப்பட்டால், அது எதிர்காலத்தில் உங்கள் கடன் அணுகலை பாதிக்கும்.

- உங்களிடம் பல கார்டுகள் நிலுவையில் இருந்தால், உங்கள் ஒட்டுமொத்த நிலுவைத் தொகையை செலுத்துவதற்கும், மற்றும் கடன் பாக்கிகள் பெருகுவதைத் தவிர்ப்பதற்கும், குறைந்த வட்டி விகிதத்தில் பர்சனல் லோன் எடுப்பது சிக்கனமான விருப்பத்தேர்வாக இருக்கும். மாறாக, நீங்கள் தங்க லோன் வாங்கலாம், பிக்ஸட் டெபாசிட் லோன் வாங்கலாம் (அதை உடைக்காமல்) அல்லது LIC, பரஸ்பர நிதிகள் மற்றும் பத்திர முதலீடு மதிப்பில் 50-80% லோன் பெறலாம். குறைந்த வட்டி விகிதம் அதிவேகமாகப் பெருகும் கடன் சுமையின் சிக்கல் இல்லாமல் மேலும் நிர்வகிக்கக்கூடிய மாதாந்திர கட்டணங்களுக்கு வழவகுக்கும்.

இந்த நடவடிக்கைகள் தவறவிட்ட கட்டணங்களுக்குப் பிறகு உங்கள் கடன் திடத்தை மீண்டும் கட்டியெழுப்ப உதவுகின்றன, இது நிதி ஒழுக்கத்திற்கு ஒரு செயலூக்கமான அணுகுமுறையை பின்பற்றுவது எப்போதும் விவேகமானதாகும்:

- நீங்கள் எப்போதும் உரிய நேரத்தில் பணம் செலுத்துவதை உறுதிப்படுத்திக் கொள்ளவும்.

- நியாயமாகத் திருப்பிச் செலுத்த முடிவதை விட அதிகமாகக் கடன் வாங்க வேண்டாம்

அதிக CIBIL மதிப்பெண்ணைப் பராமரிப்பது ஏன் முக்கியமாகும்

அதிக மதிப்பெண் சலுகை வட்டி விகிதத்தில் சிறந்த கடன் பெற வழிவகுக்கும், ஏனென்றால் கடன் வழங்குநர்கள் நிதி ஒழுக்கத்தை வெளிப்படுத்தும் நுகர்வோருக்கு வெகுமதி அளிக்க ஆர்வமாக உள்ளனர். கூடுதலாக, அவசரநிலைகள் வருவதற்கு முன் அறிவிப்பதில்லை மற்றும் அதிக CIBIL மதிப்பெண் பெற்றிருப்பது, நீங்கள் விரைவாக (குறிப்பாக மருத்துவ அவசரகாலத்தில்) நிதியைப் பெறுவதை உறுதி செய்யும். எனவே, தவறவிட்ட கட்டணங்கள் உங்கள் மதிப்பெண்ணை எதிர்மறையாக பாதிக்கையில், வழக்கமான கட்டணங்கள் மற்றும் ஆரோக்கியமான கடன் பழக்கவழக்கங்கள் அதை மேம்படுத்தலாம்.

Disclosure:

This post only contains educational information. No financial, tax or legal advice.

This information is for educational purposes only and we do not guarantee the accuracy or completeness of this information. This information does not constitute financial, tax or legal advice and you should consult your own professional adviser regarding your situation. This website may contain links to third party websites. We are not responsible for their content or data collection. Trademarks used in this material are property of their respective owners and no affiliation or endorsement is implied.