मिलेनियल्स गाइड फॉर बिल्डिंग ए हेल्दी क्रेडिट प्रोफाइल

देश में क्रेडिट कार्ड की मांग में तेज़ी आने और इसके बाद उपभोक्ता ऋणों के बढ़ने से रिटेल क्रेडिट में तेज़ी आई है. क्रेडिट का यह बढ़ता विस्तार, भारत की दो तिहाई आबादी के उस आयु सीमा के लोगों द्वारा वस्तुओं और सेवाओं की मांग में वृद्धि के समानुपाती है — जो नई पीढ़ी के हैं. आप कॉलेज से शिक्षा पूरी करके सीधे किसी कार्यबल में शामिल होने वाले व्यक्ति हो सकते हैं या हो सकता है कि आपके पास लगभग 12-13 वर्षों का कार्य अनुभव हो — अगर आप 20 से 35 वर्षों की आयु सीमा में आते हैं, तो आप नई पीढ़ी के हैं |

TransUnion CIBIL के हाल ही के मार्केट सर्वेक्षण में, नई पीढ़ी के लोग, तेज़ी से बढ़ते सेगमेंट के रूप में उभरे हैं, जिसने क्रेडिट, वित्तीय लक्ष्यों और आकांक्षाओं के लिए अपनी इच्छा के साथ क्रेडिट के परिदृश्य को बदल कर रख दिया है |

इस समूह की क्रेडिट प्राप्त करने की इच्छा सर्वप्रथम, उनकी जीवनशैली को अपग्रेड करने, दूसरे वाहन खरीदने और तीसरे आपात स्थिति में अपने परिवारों के लिए प्रावधान करने की उनकी आकांक्षाओं द्वारा संचालित होती है | अगर आप क्रेडिट की दुनिया में नए हैं, या ऋण प्राप्त करने की इच्छा रखने वाले नई पीढ़ी के व्यक्ति हैं, तो चलिए इस पर एक नज़र डालते हैं कि आप सकारात्मक क्रेडिट प्रोफ़ाइल कैसे बना सकते हैं |

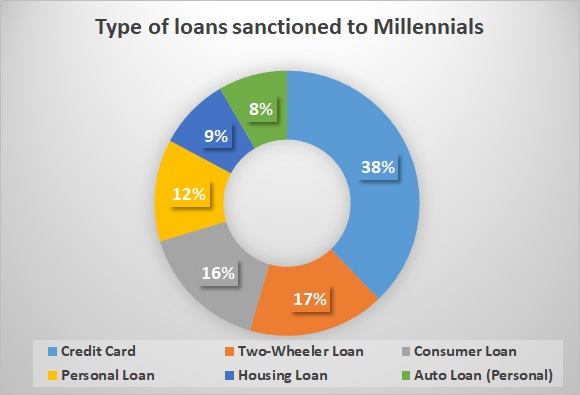

CIBIL डेटा यह इंगित करता है कि ~39% ऋण नई पीढ़ी के आयु समूह को स्वीकृत किए गए थे. इस सेगमेंट के अंदर, 38% ऋण, क्रेडिट कार्ड के लिए, इसके बाद दो-पहिया वाहनों के ऋण (17%), और उपभोक्ता ऋण (16%) स्वीकृत किए गए |

आपके करियर की शुरुआती स्थितियों में आपमें से अधिकांश लोगों के साथ आपके पास लंबा क्रेडिट जीवनचक्र होता है और आपकी क्रेडिट लेने की इच्छा सबसे ज़्यादा होती है. सर्वेक्षण के अनुसार, आप न केवल इस बात से सहमत होते हैं कि ऋण किसी महंगी खरीद को वहन करने का सबसे अच्छा तरीका है, बल्कि आप लिए गए ऋण का समय से पुनर्भुगतान करने के लिए वित्तीय रूप से जागरूक भी होते हैं |

चूंकि बड़ी खरीदी करते समय और/या चिकित्सीय आपातकालीन स्थिति में क्रेडिट की एक्सेस महत्वपूर्ण होती है, ऐसे कुछ पहलू हो सकते हैं, जिनका ध्यान क्रेडिट की दुनिया में प्रवेश करने वाले नई पीढ़ी के व्यक्ति को रखना चाहिए |

अगर आप नई पीढ़ी के व्यक्ति हैं, तो यहां ऐसे प्रमुख चरण दिए गए हैं, जो अच्छी क्रेडिट प्रोफ़ाइल बनाए रखने में आपकी मदद कर सकते हैं:

क्रेडिट के साथ शुरुआत करना

- क्रेडिट पहचान बनाना: अगर आपने पहले क्रेडिट का उपयोग नहीं किया है, तो आपका कोई ऐसा पिछला इतिहास नहीं होगा, जिसे ऋण की स्वीकृति देने के लिए ऋणदाता देख सके | आप कम राशि का कन्ज़्यूमर ड्यूरेबल ऋण लेकर (जैसे EMI पर कोई स्मार्टफ़ोन खरीदना) इसे बना सकते हैं, जिसका भुगतान आसानी से किया जा सकता है |

- उसी बैंक से क्रेडिट कार्ड के लिए आवेदन करें, जिसमें आपका वेतन खाता मौजूद है: ऐसा बैंक जिसके पास पहले से ही आपका वेतन खाता मौजूद है, आपको क्रेडिट कार्ड ऑफ़र करने की अच्छी स्थिति में होता है, इसका मुख्य कारण यह है कि आपका उनके साथ पहले से ही संबंध रहता है |

- क्रेडिट को ज़िम्मेदारी से प्राप्त करें: अगर आप वेतनभोगी व्यक्ति हैं, तो हो सकता है कि आपको कैश-बैक लाभों और उच्च क्रेडिट सीमाओं के साथ क्रेडिट कार्ड के ऑफर प्राप्त हों | यह जानना ज़रूरी है कि क्या आपको वाकई इतने सारे क्रेडिट कार्ड्स की ज़रूरत है या नहीं | आप जितने कार्ड का प्रबंधन कर सकते हैं, उससे ज़्यादा कार्ड लेकर ऋणजाल में न फ़ंसें | इसके बजाय, फ़ायदेमंद क्रेडिट इतिहास बनाने के लिए एक ही क्रेडिट कार्ड का उपयोग ज़िम्मेदारी से करें |

क्रेडिट के प्रति जागरूक रहें

समय पर भुगतान करने की आदत डालें: जब आपको क्रेडिट कार्ड मिल जाता है, तो आपको दो प्रमुख तारीखों का ध्यान रखने की ज़रूरत होती है —बिलिंग की तारीख और इससे ज़्यादा महत्वपूर्ण, देय तारीख | याद रखें कि भुगतान में विफल रहने से अगले दो वर्षों के लिए आपका क्रेडिट स्वास्थ्य और CIBIL स्कोर प्रभावित हो सकता है | ऐसा इसलिए है क्योंकि CIBIL स्कोर पिछले 24 महीनों के क्रेडिट व्यवहार पर आधारित होता है और इसलिए भुगतान में आज विफल रहने का आपके स्कोर पर और क्रेडिट की आपकी उपलब्धता पर लंबे समय तक प्रभाव होता है | मोबाइल फ़ोन पर आने वाले देय तारीख के रिमांडर से आपको देय राशि के समय पर भुगतान करने में मदद मिलेगी |

जहां इन चरणों से आपको निश्चित रूप से अपनी सकारात्मक क्रेडिट प्रोफ़ाइल को बेहतर बनाने में मदद मिलेगी, वहीं आपके CIBIL स्कोर और रिपोर्ट पर नियमित रूप से नज़र रखना भी ज़रूरी है. जब आप ऋण ऑफ़र का लाभ उठाना शुरू करते हैं, तो आपकी क्रेडिट पहचान रिकॉर्ड की जाती है और यह बाद में क्रेडिट ऑफ़र की आपकी उपलब्धता तय करने में महत्वपूर्ण कारक बनता है | सही क्रेडिट इतिहास (या कोई क्रेडिट इतिहास नहीं होना) सुनिश्चित करने के लिए आपके स्कोर और आपकी रिपोर्ट में प्रदर्शित दूसरी जानकारी की जांच करने का हमेशा सही समय होता है | प्रतिष्ठा की तरह ही, आपका CIBIL स्कोर आपके पिछले व्यवहार (क्रेडिट) को प्रदर्शित करता है| अच्छी प्रोफ़ाइल बनाने के लिए समय और धैर्य की ज़रूरत होती है इसलिए सकारात्मक क्रेडिट पहचान बनाने की दिशा में आज ही शुरुआत करें |

- अपनी क्रेडिट सीमाओं को जानें: क्रेडिट ऑफ़र का लाभ उठाते समय, सबसे महत्वपूर्ण कारक आपकी क्रेडिट उपयोग की सीमाओं का ध्यान रखना है. इसकी ऑप्टिमम सीमा, आपकी कार्ड के उपयोग की सीमा के 50% तक उपयोग करने की है, जब तक कि कोई आपात स्थिति पैदा न हो | अपने कार्ड का अधिकतम उपयोग करने और समय पर पुनर्भुगतान करने में विफल रहने से आपके CIBIL स्कोर पर नकारात्मक प्रभाव पड़ सकता है |

जहां इन चरणों से आपको निश्चित रूप से अपनी सकारात्मक क्रेडिट प्रोफ़ाइल को बेहतर बनाने में मदद मिलेगी, वहीं आपके CIBIL स्कोर और रिपोर्ट की जांच करने और उन पर नियमित रूप से नज़र रखना भी ज़रूरी है| जब आप ऋण ऑफ़र का लाभ उठाना शुरू करते हैं, तो आपकी क्रेडिट पहचान रिकॉर्ड की जाती है और यह बाद में क्रेडिट ऑफ़र की आपकी उपलब्धता तय करने में महत्वपूर्ण कारक बनता है| सही क्रेडिट इतिहास (या कोई क्रेडिट इतिहास नहीं होना) सुनिश्चित करने के लिए आपके स्कोर और आपकी रिपोर्ट में प्रदर्शित दूसरी जानकारी की जांच करने का हमेशा सही समय होता है. प्रतिष्ठा की तरह ही, आपका CIBIL स्कोर आपके पिछले व्यवहार (क्रेडिट) को प्रदर्शित करता है | इसे बनाने के लिए समय और धैर्य की ज़रूरत होती है इसलिए सकारात्मक क्रेडिट पहचान बनाने की दिशा में आज ही शुरुआत करें |

Banks Check your CIBIL Score before approving your loan. Click here to subscribe now.

Disclosure:

This post only contains educational information. No financial, tax or legal advice.

This information is for educational purposes only and we do not guarantee the accuracy or completeness of this information. This information does not constitute financial, tax or legal advice and you should consult your own professional adviser regarding your situation. This website may contain links to third party websites. We are not responsible for their content or data collection. Trademarks used in this material are property of their respective owners and no affiliation or endorsement is implied.