క్రెడిట్ స్కోర్ మరియు

లోన్ ప్రాధమికాంశాలు

ECLGS से संबंधित सबसे अधिक पूछे जाने वाले प्रश्नों के उत्तर प्राप्त करें।

1. TransUnion CIBIL అనేది ఏమిటి? అది ఏమి చేస్తుంది?

TransUnion CIBIL లిమిటెడ్ అనేది భారతదేశపు మొట్టమొదటి క్రెడిట్ సమాచార సంస్థ, దీనిని సాధారణంగా క్రెడిట్ బ్యూరో అని కూడా పిలుస్తారు. మేము ఋణాలు మరియు క్రెడిట్ కార్డ్లకు సంబంధించి వ్యక్తులు మరియు వాణిజ్య సంస్థల చెల్లింపుల రికార్డులను సేకరించి నిర్వహిస్తాము. బ్యాంకులు మరియు ఇతర ఋణసంస్థలు నెలవారీగా మాకు రికార్డులను సమర్పిస్తాయి; ఈ సమాచారం ఉపయోగించి వ్యక్తులకు CIBIL స్కోర్ మరియు రిపోర్ట్ తయారుచేయబడుతుంది, ఇది ఋణమిచ్చే సంస్థలు లోన్ అప్లికేషన్లను మూల్యీకరించి ఆమోదించడానికి ఉపకరిస్తుంది.

క్రెడిట్ బ్యూరో అనేది RBI చే లైసెన్స్ పొంది క్రెడిట్ ఇన్ఫర్మేషన్ కంపెనీస్ (రెగ్యులేషన్) చట్టం 2005 చే పాలించబడుతుంది.

ఇంకా తెలుసుకోవడానికి ఇక్కడ క్లిక్ చేయండి.

2. నాకొక లోన్ మంజూరు కావాలంటే CIBIL స్కోరు ఎందుకు ముఖ్యం?

లోన్ అప్లికేషన్ ప్రక్రియలో CIBIL స్కోరు కీలక పాత్ర పోషిస్తుంది. ఒక దరఖాస్తుదారుడు అప్లికేషన్ ఫారంను నింపి దానిని ఋణసంస్థకు అందించిన తర్వాత, ఋణసంస్థ మొదటగా ఆ దరఖాస్తుదారుని CIBIL స్కోర్ మరియు రిపోర్ట్ను పరిశీలిస్తుంది. CIBIL స్కోర్ తక్కువగా ఉంటే, ఋణమిచ్చే సంస్థ ఇక మీ అప్లికేషన్ను పరిగణించకపోవచ్చు మరియు దానిని ఆ క్షణంలోనే తిరస్కరించవచ్చు. CIBIL స్కోర్ అధికంగా ఉంటే, ఋణసంస్థ అప్లికేషన్ను పరిశీలించి దరఖాస్తుదారుడు ఋణం పొందటనికి అర్హులా కాదా అని నిర్ణయించడానికి ఇతర వివరాలను పరిగణలోనికి తీసుకుంటారు. CIBIL స్కోరు ఋణ సంస్థకు తొలి అభిప్రాయాన్ని ఏర్పరుస్తుంది, స్కోరు ఎంత ఎక్కువ ఉంటే, మీ లోన్ సమీక్షించబడి ఆమోదించబడే అవకాశాలు అంత అధికంగా ఉంటాయి. ఋణం ఇవ్వాలా వద్దా అనే నిర్ణయం పూర్తిగా ఋణసంస్థపై ఆధారపడి ఉంటుంది, మీకు లోన్ / క్రెడిట్ కార్డ్ మంజూరు చేయాలా వద్దా అని CIBIL ఏ విధంగానూ నిర్ణయించదు.

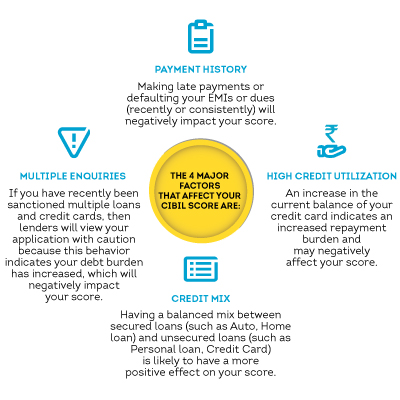

3. CIBIL స్కోర్ అంటే ఏమిటి మరియు నా CIBIL స్కోరును ఏయే కారకాలు ప్రభావితం చేయవచ్చు?

CIBIL స్కోరు అనేది 3 అంకెల సంఖ్యతో తెలిపే మీ క్రెడిట్ చరిత్ర సారాంశం, ఇది మీ CIBIL రిపోర్టులోని ‘ఖాతాలు’ మరియు ‘విచారణలు’ విభాగంలో 300 నుండి 900 మధ్య ఉంటుంది. మీ స్కోరు 900 కు ఎంత దగ్గరగా ఉంటే మీ లోన్ అప్లికేషన్ ఆమోదించబడే అవకాశాలు అంత అధికంగా ఉంటాయి.

ఈ వీడియో చూడండి మీ సిబిల్ నివేదికలోని సమాచారం గురించి మరింత తెలుసుకోవడానికి.

4. నా CIBIL స్కోరును ఎలా మెరుగుపరచుకోగలను?

మీరు మంచి ఋణ చరిత్రను కలిగి ఉండటం ద్వారా CIBIL స్కోరును మెరుగుపరచుకోవచ్చు, ఇది ఋణాలిచ్చే సంస్థలు ఋణాలను ఆమోదించడానికి తప్పనిసరి. మీ స్కోరును మెరుగుపరచుకోవడానికి సహాయపడే ఈ 6 అంచెలను అనుసరించండి:

- ఎల్లప్పుడూ మీ బకాయిలను సకాలంలో చెల్లించండి: ఋణాలిచ్చే సంస్థలు ఆలస్య చెల్లింపులను ప్రతికూలాంశంగా భావిస్తాయి.

- మీ బ్యాలెన్సులను తక్కువగా కొనసాగించండి::ఎల్లప్పుడూ మితిమీరి క్రెడిట్ను వినియోగించకుండా, మీ క్రెడిట్ వినియోగాన్ని నియంత్రించుకుంటూ వివేకంతో వ్యవహరించండి.

- ఆరోగ్యకరమైన పాళ్ళలో ఋణాలను కలిగి ఉండండి:సెక్యూర్డ్ (గృహఋణం, వాహన ఋణం వంటివి) మరియు అన్ సెక్యూర్డ్ (పర్సనల్ లోన్, క్రెడిట్ కార్డుల వంటివి) ఋణాలను సమతూకంలో కలిగి ఉండటం మంచిది. మరీ ఎక్కువ అన్ సెక్యూర్డ్ ఋణాలు ప్రతికూల అభిప్రాయాన్ని కలిగిస్తాయి.

- క్రొత్త ఋణాల కొరకు ఓ మోస్తరు సంఖ్యలో అప్లై చేయండి:మీరు ఎల్లప్పుడూ అధిక ఋణం కోసం ఎదురు చూస్తున్నారనే భావన కలిగించాలి అనుకోరు; క్రొత్త ఋణం కోసం అప్లై చేసేటప్పుడు జాగ్రత్తగా ఆలోచించి అప్లై చేయండి.

- మీ కో-సైన్డ్, గ్యారంటీడ్ మరియు జాయింట్ ఖాతాలను ప్రతినెలా పర్యవేక్షించుకోండి:కో-సైన్డ్, గ్యారంటీడ్ లేదా జాయింట్గా కలిగియున్న ఖాతాలకు, చెల్లించని పేమెంట్లకు మీరు సమాన బాధ్యత కలిగి ఉంటారు. మీ జాయింట్ హోల్డర్ (లేదా గ్యారంటీ పొందిన వ్యక్తి) నిర్లక్ష్యం మీ అవసరతలో మీరు ఋణం పొందే సామర్ధ్యాన్ని దెబ్బతీస్తుంది.

- సంవత్సరం పొడవునా మీ క్రెడిట్ చరిత్రను తరచూ సమీక్షిస్తూ ఉండండి: అప్లికేషన్ తిరస్కరణ రూపంలో ఇబ్బంది కలిగించే ఆశ్చర్యాలకు గురికాకుండా ఉండటానికి మీ CIBIL స్కోరును మరియు రిపోర్టును ఎప్పటికప్పుడు పర్యవేక్షిస్తూ ఉండండి.

5. CIBIL నా రికార్డులను తొలగించడం లేదా మార్చడం వంటివి చేయగలదా?

మీ CIR పై కనిపించే రికార్డులను CIBIL తనంతట తానుగా తొలగించలేదు లేదా మార్చలేదు; వ్యక్తులకు సంబంధించి మా సభ్యులు (బ్యాంకులు మరియు ఆర్ధిక సంస్థలు) మాకందించిన రికార్డులను మేము కేవలం సేకరిస్తాము. మావద్ద ‘మంచి’ ఋణస్తులు, ‘చెడు’ ఋణస్తులు లేదా డీఫాల్టర్లు అనే జాబితాలు ఉండవు.

6. నా స్కోర్ “NA” లేదా “NH”గా ఉంటే దానర్ధం ఏమిటి?

“NA” లేదా “NH” స్కోరు ఉంటే అది చెడ్డ విషయమేమీ కాదు. దీనర్ధం క్రింది వాటిలో ఒకటి కావచ్చు:

- మీకు ఋణ చరిత్ర లేదు, లేదా స్కోర్ పొందతగినంత ఋణ చరిత్ర మీకు లేదు, అంటే ఋణ వ్యవస్థ లోనికి మీరు క్రొత్తగా ప్రవేశించారు.

- మీరు గత కొన్ని సంవత్సరాలలో క్రెడిట్ కార్యకలాపాలను నిర్వర్తించలేదు.

- మీకు ఉన్నవన్నీ యాడ్-ఆన్ క్రెడిట్ కార్డులే మరియు మీరు ఋణం పొందే ప్రక్రియకు బహిర్గతం కాలేదు

మీరు ముఖ్యంగా గమనించాల్సిన విషయం ఏమిటంటే, ఈ స్కోర్లను ఋణసంస్థలు ప్రతికూలంగా చూడవు, మరికొన్ని ఋణ సంస్థలేమో వాటి ఋణ విధానం అనుమతించని కారణంగా “NA” లేదా “NH” (ఋణ చరిత్ర లేని దరఖాస్తుదారులు) స్కోర్లు ఉన్న దరఖాస్తుదారులకు ఋణాలు ఇవ్వవు. కాబట్టి, మరెక్కడైనా దరఖాస్తు చేసుకుంటే మీకు మెరుగైన అవకాశాలు ఉంటాయి.

7. CIBIL స్కోర్ 2.0 అంటే ఏమిటి?

CIBIL స్కోర్ 2.0 అనేది నవీకరించబడిన సరిక్రొత్త CIBIL స్కోర్, ఇది ప్రస్తుత ట్రెండ్లను, వినియోగదారుల ప్రొఫైల్లు మరియు క్రెడిట్ డేటాలోని మార్పులను దృష్టిలో పెట్టుకుని రూపొందించబడింది. బ్యాంకులు నెమ్మదిగా క్రొత్త వెర్షన్కు మారుతున్నాయి, పాత వెర్షన్తో పోల్చినప్పుడు మీరు కూడా క్రొత్తదానిలో మార్పును గుర్తించవచ్చు (అంటే., 2.0 లో కనిపించే స్కోరు, పాతదాని కంటే తక్కువగా ఉంటుంది). డ్యాష్బోర్డ్పై కనిపించే స్కోరు, ఇదివరకటి వెర్షన్ది అని దయచేసి గమనించండి. అయితే, లోన్ అప్లికేషన్ను ప్రాసెసింగ్ చేసేటప్పుడు రెండు వెర్షన్లలో ఋణార్హతకు ఉండే కటాఫ్ స్కోర్ల మధ్య వ్యత్యాసం ఉండటంతో క్రెడిట్ స్కోరులో కనిపించే ఈ మార్పు ఋణాన్ని ఆమోదించే ప్రక్రియ సమయంలో ఋణం అందించే నిర్ణయంపై ఎలాంటి ప్రభావం చూపదు. వారు ఉపయోగించే వెర్షన్ ఆధారంగా ఋణసంస్థలు భిన్నమైన ఋణార్హత ప్రమాణాలను కలిగి ఉంటారు.

6 నెలల కంటే తక్కువ కాలంపాటు క్రెడిట్ చరిత్రను కలిగి ఉన్న వ్యక్తులకు CIBIL స్కోర్ 2.0 రిస్క్ ఇండెక్స్ స్కోర్ (నష్టభయ సూచీ స్కోర్) పరిధిని కూడా ప్రవేశపెడుతుంది. ఈ వ్యక్తులు పాత వెర్షన్లో “నో హిస్టరీ – NH” అనే తరగతి క్రిందికి వర్గీకరించబడ్డారు. ఈ స్కోర్ పరిధి 1 – 5 మధ్యలో ఉంటుంది, ఇందులో 1 “అధిక రిస్క్” ను సూచిస్తూ ఉండగా 5 “స్వల్ప రిస్క్ను” సూచిస్తుంది.

CIBIL స్కోర్ 2.0 సారాంశం మరియు వ్యాఖ్యానం:

| స్కోర్ మరియు సూచీ | వ్యాఖ్యానం (అంటే., ఈ స్కోరు ఎవరిని సూచిస్తుంది) |

| NA లేదా NH |

|

| 1-5 |

|

| 300-900 |

|