క్రెడిట్ కార్డ్ పేమెంట్ విఫలమైతే మీ CIBIL స్కోర్ తగ్గుతుందా?

ఒక్క క్రెడిట్ కార్డు చెల్లింపు మీ మొత్తం క్రెడిట్ స్కోరును తగ్గించగలదా అని మీరు ఎప్పుడైనా ఆలోచిస్తే, సమాధానం అవును. విఫలమైన చెల్లింపు పొరపాటు లేదా చెల్లించలేకపోవచ్చు (మనమందరం ఆర్థిక ఇబ్బందులకు గురవుతాము), రుణదాతలు దీనిని ప్రతికూలంగా చూస్తారు మరియు ఇది భవిష్యత్తులో మీ క్రెడిట్ యాక్సెస్ను ప్రభావితం చేస్తుంది. ఇది కేవలం మీ క్రెడిట్ కార్డులకు మాత్రమే వర్తించదని గమనించండి. యాడ్-ఆన్ కార్డులకు ఇది వర్తిస్తుంది, ఇక్కడ మీరు ఇతరుల ఖర్చు అలవాట్లకు బాధ్యత వహిస్తారు.

మీ ఫైనాన్స్ మరియు మీ CIBIL స్కోర్పై ప్రభావం

ఒకే మిస్డ్ పేమెంట్ మీ ఫైనాన్స్ మరియు మీ CIBIL స్కోరును ఎలా ప్రభావితం చేస్తుందో తెలుసుకోవడానికి ఇది సహాయపడుతుంది.

మొదట, మీరు తప్పిపోయిన చెల్లింపులపై (ఆలస్య చెల్లింపు రుసుముతో సహా) ప్రతిరోజూ వడ్డీ చక్రీయం అవుతుందని ఎల్లప్పుడూ గుర్తుంచుకోండి. క్రెడిట్ కార్డులపై నెలవారీ వడ్డీ రేట్లు బకాయి బ్యాలెన్స్ (ప్రిన్సిపల్, వడ్డీ మరియు ఆలస్య రుసుము) పై నెలకు 3-4% వరకు ఉంటాయి. కాబట్టి, మీరు ఒక రోజు లేదా ఒక వారంలో మీ చెల్లింపు ఆలస్యమైనట్లుగా భావించినప్పటికీ, మీ వడ్డీ బాధ్యత మీరు ఊహించిన దాని కంటే ఎక్కువగా ఉండవచ్చు. కనీస బకాయిలు చెల్లించడం లేదా కొన్ని నెలలు చెల్లించకపోవడం వల్ల మీ మొత్తం గణనీయంగా పెరుగుతుంది.

ఉదాహరణకు 6 నెలలకు సంబంధించిన కనీస బకాయిలను మాత్రమే చెల్లిద్దాం. మే 1న, మీరు నెలకు 3% వడ్డీ రేటు ఉన్న మీ క్రెడిట్ కార్డ్ పై రూ.1,000 కొనుగోలు చేశారు. మీరు తదుపరి 6 నెలలకు కనీస చెల్లింపులు (నెల చివరిలో బకాయి మొత్తంలో 5%) మాత్రమే చేయాలని ఎంచుకుంటారు మరియు ఆ క్రెడిట్ కార్డ్పై అదనపు డబ్బు ఖర్చు చేయరు.

6 నెలల (డిసెంబర్) చివరిలో మీ బ్యాలెన్స్ క్లియర్ చేసేటప్పుడు, మీరు రూ. 1,560 — అసలు మొత్తం కంటే 56% ఎక్కువ.

కార్డుపై ఎక్కువ కొనుగోళ్లు చేయకుండానే, కనీస చెల్లింపులను ఎంచుకోవడం వల్ల మీ తిరిగి చెల్లింపు వ్యవధి దాదాపు 9 సంవత్సరాలకు పొడిగించబడుతుంది! | మీరు కనీస మొత్తాన్ని చెల్లించకూడదని ఎంచుకుంటే, మీరు అపరాధిగా మారడం మరియు మీ CIBIL స్కోర్ ప్రభావితం చేయడమే కాకుండా, మీరు ఖర్చు చేసిన మొత్తానికి రెట్టింపు కంటే ఎక్కువ చెల్లించాల్సి ఉంటుంది. |

అందుకే మీరు క్రెడిట్ కార్డు పొందినప్పుడల్లా ఫైన్ ప్రింట్ చదవడం మరియు ఎల్లప్పుడూ సమయానికి చెల్లించడం మరింత ముఖ్యం.

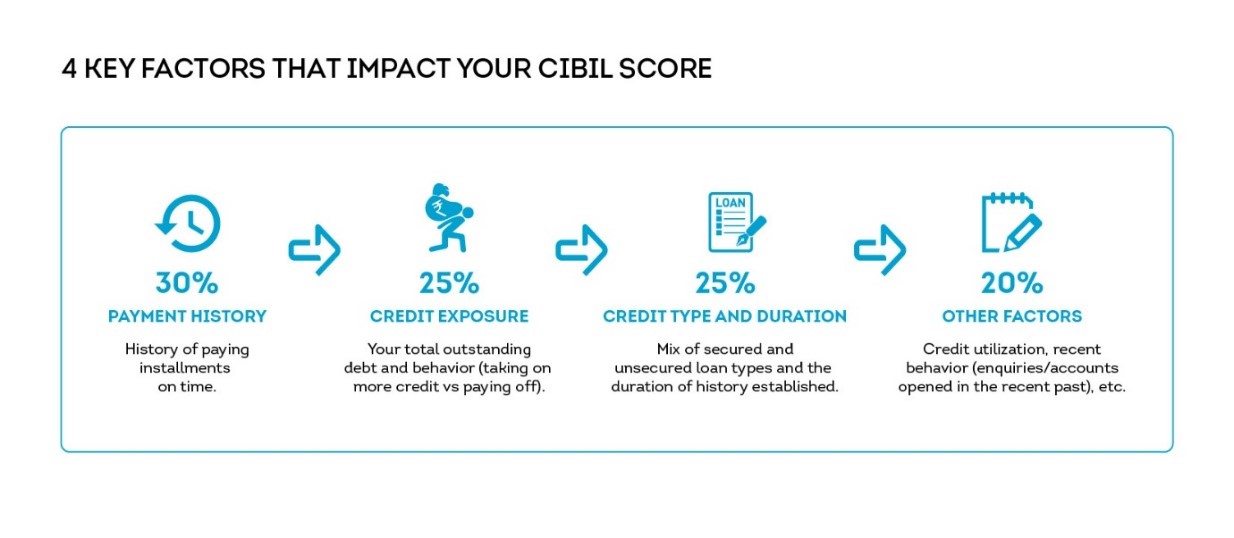

మరోవైపు, మీ CIBIL స్కోరు మీ క్రెడిట్ హిస్టరి యొక్క చివరి 24 నెలల ఆధారంగా లెక్కించబడుతుంది, మరియు మీ స్కోరును ప్రభావితం చేసే నాలుగు ప్రధాన అంశాలు ఈ క్రింది విధంగా ఉన్నాయి:

సమయానికి చెల్లించండి తప్పిపోయిన చెల్లింపు వచ్చే రెండు సంవత్సరాల వరకు మీ స్కోరును ప్రభావితం చేస్తుంది. ఇది మీ క్రెడిట్ రిపోర్టులో 36 నెలల పాటు కనిపిస్తుంది, ఇది ఎల్లప్పుడూ మీ క్రెడిట్ హిస్టరిలో ఒక భాగం అని గుర్తుంచుకోండి. అందుకే క్రెడిట్ స్కోర్ అనేది పేరు ప్రఖ్యాతులు తరహాలోనే ఏళ్ల తరబడి క్రమశిక్షణ, ఓపిక పట్టాల్సిన ఉంటుంది, అయితే ప్రభావానికి గురికావడానికి ఒక్క క్షణం మాత్రమే పడుతుంది.

మీ స్కోరును పునర్నిర్మించడం

మంచి క్రెడిట్ ఆరోగ్యానికి తిరిగి వెళ్ళడానికి మార్గాలు ఉన్నాయి. మీ క్రెడిట్ స్కోర్ను నిర్మించడంలో సహాయపడటానికి ఇక్కడ రెండు మార్గాలు ఉన్నాయి:

- మీరు క్రెడిట్ కార్డులపై బకాయిలను పూర్తిగా చెల్లించేలా చూసుకోండి. పాక్షిక చెల్లింపులు లేదా కనీస చెల్లింపులు బకాయిలను తిరిగి చెల్లించడంలో ఇబ్బందులను సూచిస్తాయి. అలాగే, పెండింగ్లో ఉన్న క్రెడిట్ కార్డు చెల్లింపు "సెటిల్" లేదా "రైట్ ఆఫ్" అని నివేదించినట్లయితే, ఇది భవిష్యత్తులో మీ క్రెడిట్ యాక్సెస్ను ప్రభావితం చేస్తుంది. అలాగే, పెండింగ్ లో ఉన్న క్రెడిట్ కార్డ్ చెల్లింపు “పరిష్కరించబడింది” లేదా “వ్రాయబడింది” అని నివేదించబడితే, ఇది భవిష్యత్తులో మీ క్రెడిట్ యాక్సెస్ ను ప్రభావితం చేస్తుంది.

- మీకు బహుళ కార్డులపై మొత్తాలు పెండింగ్లో ఉంటే, మీ క్యుములేటివ్ బకాయిలను చెల్లించడానికి తక్కువ వడ్డీ రేటుతో వ్యక్తిగత లోన్ తీసుకోవడం బెడదను నివారించడానికి చౌకైన ఎంపిక. ప్రత్యామ్నాయంగా, మీరు మీ బంగారంపై డబ్బు తీసుకోవచ్చు, మీ ఫిక్సిడ్ డిపాజిట్పై లోన్ తీసుకోవచ్చు (దానిని బ్రేక్ చేయకుండా), లేదా LIC, మ్యూచువల్ ఫండ్స్ మరియు సెక్యూరిటీలలో పెట్టుబడుల నుండి మీ ఆస్తి విలువలో 50-80% లోన్ పొందవచ్చు. తక్కువ వడ్డీ రేటు విపరీతంగా పెరుగుతున్న లోన్ భారం సమస్య లేకుండా మరింత నిర్వహించదగిన నెలవారీ చెల్లింపులను చేస్తుంది.

ఈ చర్యలు తప్పిన చెల్లింపుల తర్వాత మీ క్రెడిట్ ఆరోగ్యాన్ని పునర్నిర్మించడంలో సహాయపడతాయి, ఆర్థిక క్రమశిక్షణకు చురుకైన విధానాన్ని అవలంబించడం ఎల్లప్పుడూ మరింత తెలివైనది:

- మీరు ఎల్లప్పుడూ సకాలంలో చెల్లించేలా చూసుకోండి.

- మీరు సహేతుకంగా భరించగలిగే దానికంటే ఎక్కువ లోన్ని తీసుకోకండి.

అధిక CIBIL స్కోర్ను ఎందుకు నిర్వహించడం ముఖ్యం

అధిక స్కోరు పోటీ వడ్డీ రేట్ల వద్ద మెరుగైన లోన్ ఆఫర్లకు దారితీస్తుంది ఎందుకంటే రుణదాతలు ఆర్థిక క్రమశిక్షణను ప్రదర్శించిన వినియోగదారులకు బహుమతి ఇవ్వడానికి ఆసక్తి చూపుతారు. అదనంగా, అత్యవసర పరిస్థితులు రావడానికి ముందు ఎల్లప్పుడూ తమను తాము ప్రకటించుకోవు మరియు అధిక CIBIL స్కోరును కలిగి ఉండటం వల్ల మీరు త్వరగా నిధులను పొందగలుగుతారు (ముఖ్యంగా వైద్య అత్యవసర పరిస్థితుల్లో). కాబట్టి, తప్పిన చెల్లింపులు మీ స్కోరును ప్రతికూలంగా ప్రభావితం చేస్తాయి, సాధారణ చెల్లింపులు మరియు క్రెడిట్-ఆరోగ్యకరమైన అలవాట్లు దానిని మెరుగుపరుస్తాయి.

Disclosure:

This post only contains educational information. No financial, tax or legal advice.

This information is for educational purposes only and we do not guarantee the accuracy or completeness of this information. This information does not constitute financial, tax or legal advice and you should consult your own professional adviser regarding your situation. This website may contain links to third party websites. We are not responsible for their content or data collection. Trademarks used in this material are property of their respective owners and no affiliation or endorsement is implied.