1. TransUnion CIBIL কি? এটার কাজ কি?

TransUnion CIBIL Limited হল ভারতের প্রথম ক্রেডিট ইনফরমেশন সংস্থা, যা সাধারণত ক্রেডিট ব্যুরো হিসাবে পরিচিত। আমরা ঋণ এবং ক্রেডিট কার্ড সম্পর্কিত ব্যক্তিদের এবং বাণিজ্যিক সংস্থাগুলির পেমেন্টের রেকর্ড সংগ্রহ করি এবং পরিচালনা করি। এই রেকর্ডগুলি মাসিক ভিত্তিতে ব্যাংক এবং অন্যান্য ঋণদাতারা আমাদের কাছে জমা দেন; এই তথ্য ব্যবহার করে ঋণগ্রহীতা ব্যক্তিদের জন্য একটি CIBIL স্কোর এবং রিপোর্ট তৈরি করা হয়েছে, যা ঋণদাতাদের ঋণ অ্যাপ্লিকেশনগুলি মূল্যায়ন ও অনুমোদিত করতে সক্ষম করে।

একটি ক্রেডিট ব্যুরো আরবিআই দ্বারা লাইসেন্সপ্রাপ্ত এবং ক্রেডিট তথ্য সংস্থা (নিয়ন্ত্রণ) আইন 2005 দ্বারা পরিচালিত হয়।

আরো জানতে এখানে ক্লিক করুন।

2. আমার ঋণ অনুমোদিত হওয়ার জন্য আমার CIBIL স্কোর কেন গুরুত্বপূর্ণ?

CIBIL স্কোর ঋণ আবেদন প্রক্রিয়ায় একটি গুরুত্বপূর্ণ ভূমিকা পালন করে। কোনও আবেদনকারী অ্যাপ্লিকেশন ফর্মটি পূরণ করে ঋণপ্রদানকারীর হাতে দেওয়ার পরে, ঋণপ্রদানকারী প্রথমে আবেদনকারীর CIBIL স্কোর এবং রিপোর্ট পরীক্ষা করেন। যদি CIBIL স্কোর কম থাকে তবে ঋণপ্রদানকারী অ্যাপ্লিকেশনটি আরও বিবেচনা না করেই তা প্রত্যাখ্যান করতে পারে। যদি CIBIL স্কোর বেশি হয় তবে ঋণপ্রদানকারী অ্যাপ্লিকেশনটি খুঁটিয়ে দেখবেন এবং আবেদনকারী ক্রেডিটের যোগ্য কিনা তা নির্ধারণ করার জন্য অন্যান্য বিশদ বিবেচনা করবেন। CIBIL স্কোর ঋণপ্রদানকারীর পক্ষে প্রথম পরিচয় হিসাবে কাজ করে, উচ্চতর স্কোর, ঋণের পর্যালোচনা ও অনুমোদিত হওয়ার সম্ভাবনা বাড়িয়ে দেয়। ঋণ দেওয়ার সিদ্ধান্তটি একমাত্র ঋণদাতার উপর নির্ভরশীল এবং CIBIL কোনওভাবেই ঋণ / ক্রেডিট কার্ড অনুমোদিত হওয়া উচিৎ কিনা তা সিদ্ধান্ত নেয় না।

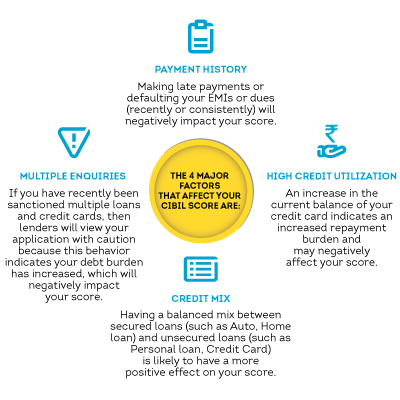

3. CIBIL স্কোর কি এবং আমার CIBIL স্কোরকে কোন কারণগুলি প্রভাবিত করে?

CIBIL স্কোর আপনার ক্রেডিট ইতিহাসের একটি 3 ডিজিটের সংখ্যাসূচক সংক্ষিপ্তসার, যা আপনার CIBIL রিপোর্টের ‘অ্যাকাউন্ট’ এবং ‘অনুসন্ধান’ বিভাগ থেকে প্রাপ্ত বিবরণ ব্যবহার করে এবং যার ব্যাপ্তি 300 থেকে 900 অবধি। আপনার স্কোর 900 এর যত কাছাকাছি থাকবে, আপনার ঋণের আবেদন অনুমোদিত হওয়ার সম্ভাবনা তত বেশি হবে।

ভিডিও টি দেখুন আপনার সিআইবিএল রিপোর্টে তথ্য সম্পর্কে আরও জানতে।

4. আমি কিভাবে আমার CIBIL স্কোর উন্নত করতে পারি?

ঋণদাতাদের দ্বারা ঋণ অনুমোদনের জন্য প্রয়োজনীয় একটি ভাল ক্রেডিটের ইতিহাস বজায় রেখে আপনি আপনার CIBIL স্কোর উন্নত করতে পারেন। এই 6 টি পদক্ষেপ অনুসরণ করুন যা আপনাকে আপনার স্কোরকে আরও উন্নত করতে সহায়তা করবে:

- সর্বদা আপনার বকেয়া সময়মতো প্রদান করুন: লেট পেমেন্ট ঋণদাতাদের দ্বারা নেতিবাচকভাবে দেখা হয়

- আপনার ব্যালেন্স কম রাখুন:অতিরিক্ত ক্রেডিট ব্যবহার না করে, বুদ্ধিমানের মত সদ্ব্যবহার করুন।

- ক্রেডিটের একটি ভারসাম্যযুক্ত মিশ্রণ বজায় রাখুন: সুরক্ষিত (যেমন হোম লোন, অটো লোন) এবং অসুরক্ষিত ঋণ (যেমন পার্সোনাল লোন, ক্রেডিট কার্ড) এর ভারসাম্যযুক্ত মিশ্রণ থাকা ভাল। অনেকগুলি অসুরক্ষিত ঋণ নেতিবাচকভাবে দেখা যেতে পারে।

- ধৈর্যের সাথে নতুন ঋণের জন্য আবেদন করুন: আপনি প্রতিফলিত করতে চান না যে আপনি ক্রমাগত অতিরিক্ত ঋণ চাইছেন; সতর্কতার সাথে নতুন ঋণের জন্য আবেদন করুন।

- আপনার সহ-স্বাক্ষরিত, গ্যারান্টিযুক্ত এবং যৌথ অ্যাকাউন্টগুলির মাসিক নিরীক্ষণ করুন:সহ-স্বাক্ষরিত, গ্যারান্টিযুক্ত বা যৌথ অ্যাকাউন্টগুলিতে মিস করা পেমেন্টের জন্য আপনাকে সমানভাবে দায়বদ্ধ বলে মনে করা হয়। আপনার যৌথ ব্যবহারকারীর (বা গ্যারান্টিযুক্ত স্বতন্ত্র ব্যক্তি) গাফিলতি আপনার প্রয়োজনে ক্রেডিট অ্যাক্সেস করার ক্ষমতাকে প্রভাবিত করতে পারে।

- সারা বছর ধরে ঘন ঘন আপনার ক্রেডিটের ইতিহাস পর্যালোচনা করুন:প্রত্যাখ্যাত ঋণ আবেদনের আকারে অপ্রীতিকর ঘটনা এড়াতে আপনার CIBIL স্কোর পর্যবেক্ষণ করুন এবং নিয়মিত রিপোর্ট করুন।

5. CIBIL কি আমার রেকর্ড মুছতে বা পরিবর্তন করতে পারে?

CIBIL, CIR এ প্রতিফলিত রেকর্ডগুলি নিজে মুছতে বা পরিবর্তন করতে পারে না; আমরা কেবল আমাদের সদস্যদের দ্বারা সরবরাহ করা ব্যক্তিদের রেকর্ডগুলি সংগ্রহ করি (ব্যাংক এবং আর্থিক প্রতিষ্ঠান)। কোনও 'ভাল' বা 'খারাপ' ঋণ বা খেলাপির কোনও তালিকা নেই।

6. আমার স্কোর "NA" বা "NH" হলে এর অর্থ কি?

NA বা "NH" এর স্কোর মোটেই খারাপ নয়। এর অর্থ নীচের একটি:

- আপনার কোনও ক্রেডিটের ইতিহাস নেই বা আপনার কাছে স্কোর করার মতো যথেষ্ট পরিমাণে ক্রেডিটের ইতিহাস নেই, অর্থাৎ আপনি ক্রেডিট সিস্টেমে নতুন

- গত কয়েক বছর ধরে আপনার কোনও ক্রেডিটের অ্যাক্টিভিটি নেই

- আপনার সমস্ত অ্যাড-অন ক্রেডিট কার্ড রয়েছে এবং কোনও ক্রেডিট এক্সপোজার নেই

এটি মনে রাখার জন্য গুরুত্বপূর্ণ যে এই স্কোরগুলি কোনও ঋণপ্রদানকারীর দ্বারা নেতিবাচকভাবে দেখা না গেলেও কিছু ঋণদাতার ঋণ নীতি তাদের "NA" বা "NH" (কোনও ক্রেডিট ট্র্যাক রেকর্ডবিহীন আবেদনকারী) এর স্কোর সহ কোনও আবেদনকারীকে ঋণ প্রদান করা থেকে বাধা দেয়। অতএব অন্য কোথাও ঋণ পাওয়ার জন্য আপনার কাছে আরও ভাল সম্ভাবনা থাকতে পারে।

7. CIBIL স্কোর 2.0 কি?

CIBIL স্কোর 2.0 হল CIBIL স্কোরের একটি নতুন এবং আপডেট হওয়া সংস্করণ যা বর্তমান প্রবণতা এবং কনজিউমারের প্রোফাইল এবং ঋণ ডেটার পরিবর্তনগুলির কথা মাথায় রেখে তৈরি করা হয়েছে। ব্যাংকগুলি ধীরে ধীরে নতুন সংস্করণে স্যুইচ করছে এবং পূর্ববর্তী সংস্করণের তুলনায় আপনি নতুন সংস্করণে একটি পার্থক্য পেতে পারেন (যেমন, স্কোর 2.0 আগের সংস্করণের তুলনায় কম হতে পারে)। দয়া করে মনে রাখবেন, ড্যাশবোর্ডে প্রদর্শিত স্কোরটি পূর্ববর্তী সংস্করণ। তবে, ঋণ অনুমোদনের সময় ক্রেডিট স্কোরের পার্থক্য ক্রেডিট সিদ্ধান্তের ওপর প্রভাব ফেলবে না কারণ ঋণের আবেদন প্রক্রিয়া করার সময় স্কোরের উভয় সংস্করণেই আলাদা স্কোরের যোগ্যতার মাপকাঠি থাকতে পারে। ঋণপ্রদানকারীদের যে সংস্করণটি তারা ব্যবহার করছেন তার ওপর নির্ভর করে ঋণ পাওয়ার যোগ্যতার আলাদা মানদণ্ড থাকতে পারে।

এছাড়াও CIBIL স্কোর 2.0 6 মাসেরও কম ক্রেডিটের ইতিহাস সহ ব্যক্তিদের জন্য ঝুঁকি সূচক স্কোরের পরিসরের প্রবর্তন করে। এই ব্যক্তিদের পূর্ববর্তী সংস্করণে "কোনও ইতিহাস নেই - NH" বিভাগে শ্রেণিবদ্ধ করা হয়েছিল। স্কোরের পরিধিটি 1 - 5 এর মধ্যে রয়েছে, যেখানে 1 সংখ্যাটি "উচ্চ ঝুঁকি" এবং 5 সংখ্যাটি "নিম্ন ঝুঁকি" নির্দেশ করে।

CIBIL স্কোর 2.0 এর সারসংক্ষেপ এবং ব্যাখ্যা:

| স্কোর এবং সূচক | ব্যাখ্যা (অর্থাৎ এই স্কোরটি কার জন্য প্রতিফলিত হয়) |

| NA বা NH |

|

| 1-5 |

|

| 300-900 |

|