ক্রেডিট কার্ডের পেমেন্ট বাদ পড়ে যাওয়া আপনার CIBIL স্কোর নামিয়ে দিতে পারে?

আপনি যদি কখনও ভেবে থাকেন যে ক্রেডিট কার্ডের কোনও একটি পেমেন্ট বাদ পড়ার মাধ্যমে আপনার পুরো ক্রেডিট স্কোর নামিয়ে দিতে পারে কিনা, তাহলে জেনে রাখুন যে উত্তরটি হল- হ্যাঁ। ভুল করে পেমেন্ট বাদ পড়া বা পেমেন্টের ক্ষেত্রে অক্ষমতা থাকতে পারে (আমরা সকলেই আর্থিক জটিলতার মধ্যে দিয়ে যাই), ঋণপ্রদানকারীরা এটিকে নেতিবাচকভাবে দেখেন এবং এটি ভবিষ্যতে আপনার ক্রেডিটের অ্যাক্সেসকে প্রভাবিত করতে পারে। মনে রাখবেন যে এটি কেবল আপনার ক্রেডিট কার্ডগুলির জন্যই প্রযোজ্য নয়; এটি অ্যাড-অন কার্ডগুলির জন্যও প্রযোজ্য, যেখানে আপনি অন্যের ব্যয়ের অভ্যাসের জন্যও দায়বদ্ধ।

আপনার আর্থিক এবং CIBIL স্কোরের উপর প্রভাব

এটি একটি বাদ পড়ে যাওয়া পেমেন্ট কিভাবে আপনার আর্থিক এবং আপনার CIBIL স্কোরকে প্রভাবিত করতে পারে তা ঠিকমত জানতে সহায়তা করে।

প্রথমত, সর্বদা মনে রাখবেন যে আপনার বাদ পড়া পেমেন্টের (লেট পেমেন্ট ফি সহ) সুদের পরিমাণটি প্রতিদিন বেড়ে যায়। ক্রেডিট কার্ডের মাসিক সুদের হার বকেয়া ব্যালেন্সে (মূল, সুদ এবং লেট ফি) প্রতি মাসে 3-4% বাড়তে পারে। সুতরাং, আপনি যদি মনে করেন যে আপনি এক দিন বা এক সপ্তাহের জন্য আপনার পেমেন্ট মিস করেছেন, আপনার সুদের দায়বদ্ধতা আপনার প্রত্যাশার চেয়ে অনেক বেশী হতে পারে। কয়েক মাসের জন্য কেবলমাত্র সর্বনিম্ন বকেয়া পেমেন্ট করা বা পেমেন্ট না করা আপনার প্রদত্ত পরিমাণ বেলুনের মত উল্লেখযোগ্যভাবে ফুলে উঠবে।

ধরা যাক 6 মাসের জন্য শুধুমাত্র সর্বনিম্ন পেমেন্টের উদাহরণ নেওয়া হল। 1লা মে, আপনি আপনার ক্রেডিট কার্ডে এক হাজার টাকার কিছু ক্রয় করেছেন, যার প্রতি মাসে সুদের হার 3%। তারপরে আপনি পরবর্তী 6 মাসের জন্য কেবলমাত্র ন্যূনতম পেমেন্ট (মাসের শেষে বকেয়া অর্থের 5%) করেন এবং সেই ক্রেডিট কার্ডে কোনও অতিরিক্ত অর্থ ব্যয় করতে পছন্দ করলেন না।

6 মাসের (ডিসেম্বর) শেষে আপনার ব্যালেন্স ক্লিয়ার করার সময়, আপনি ব্যয় করা মূল পরিমাণের চেয়ে 1,560 - 56% বেশী পেমেন্ট করবেন।

এমনকি কার্ডে আর কোনও কেনাকাটা না করেও, সর্বনিম্ন পেমেন্টের বিকল্প বেছে নেওয়ার ফলে আপনার ঋণ পরিশোধের সময়কাল প্রায় 9 বছর পর্যন্ত প্রসারিত হবে! |

আপনি যদি সর্বনিম্ন পেমেন্ট না করা বেছে নেন, তবে আপনি কেবল অপরাধী হয়ে উঠবেন এবং আপনার CIBIL স্কোরকেই প্রভাবিত করবেন না, তার সাথে আপনি যে পরিমাণ অর্থ ব্যয় করেছেন তার দ্বিগুণেরও বেশী পেমেন্টে গিয়ে ঋণ পরিশোধ করবেন। |

এই কারণেই যখনই আপনি কোনও ক্রেডিট কার্ড গ্রহণ করেন তার সূক্ষ্ম বিষয়গুলি পড়া গুরুত্বপূর্ণ এবং প্রতিবার সময়মতো পেমেন্ট করা আরও বেশী গুরুত্বপূর্ণ।

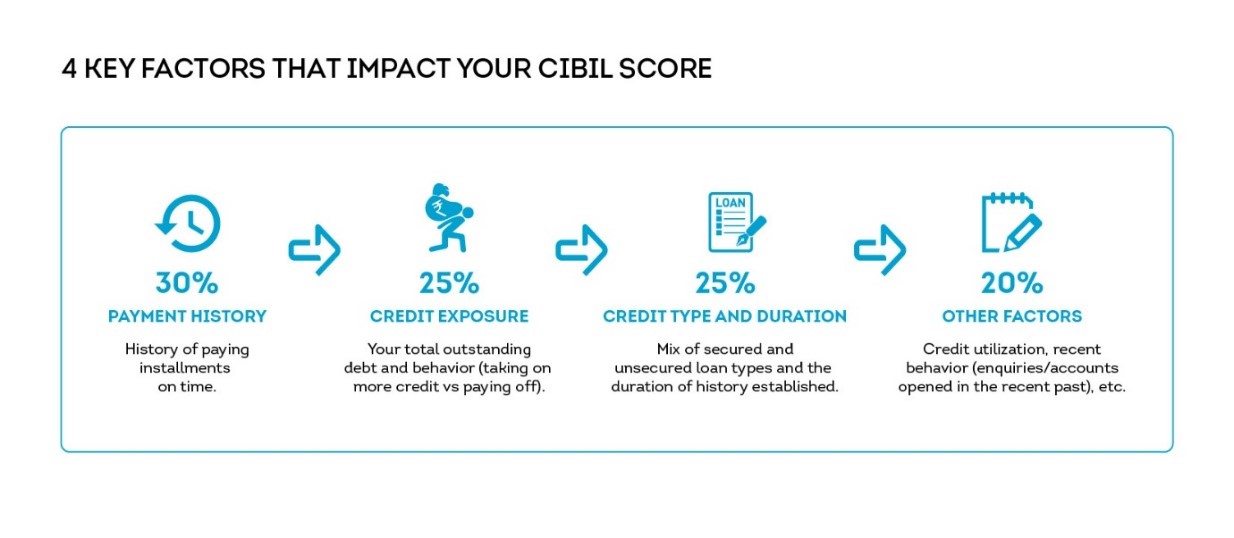

অন্যদিকে, আপনার CIBIL স্কোর আপনার ক্রেডিটের ইতিহাসের শেষ 24 মাসের ভিত্তিতে হিসাব করা হয়, এবং আপনার স্কোরকে প্রভাবিত করতে পারে এমন চারটি প্রধান কারণ নিম্নরূপ: সময়ে পেমেন্ট করুন। একটি বাদ পড়া পেমেন্ট আপনার স্কোরকে যতদূর সম্ভব, দুই বছর পর্যন্ত বাড়িয়ে নিয়ে যেতে পারে।। এটি 36 মাস আপনার ক্রেডিট রিপোর্টে দেখা যাবে, তবে মনে রাখবেন যে এটি সর্বদা আপনার ক্রেডিট ইতিহাসের একটি অংশ হয়ে থাকবে। এই কারণেই ক্রেডিট স্কোর খ্যাতির মত যা তৈরি করতে বছরের পর বছরের শৃঙ্খলা ও ধৈর্য লাগে এবং প্রভাবিত হওয়ার জন্য কেবল একটি মুহূর্তই যথেষ্ট।

আপনার স্কোর পুনর্নির্মাণ

যথাযথ ক্রেডিটের পথে ফেরার উপায় রয়েছে। আপনার ক্রেডিট স্কোর বাড়ানোর জন্য এখানে দুটি উপায় দেওয়া হয়েছে:

- ক্রেডিট কার্ডের বকেয়া পাওনা পুরোপুরি পরিশোধ করার বিষয়টি নিশ্চিত করুন। পার্ট-পেমেন্ট বা ন্যূনতম পেমেন্টগুলি পরিশোধের ক্ষেত্রে অসুবিধা নির্দেশ করে। এছাড়া, যদি আপনার অতিরিক্ত পরিমাণে বকেয়া থেকে যায় তবে এটি কেবল আপনার CIBIL স্কোরেই নেতিবাচক প্রভাব ফেলবে না, তার সাথে আপনার ঋণের জালে জড়িয়ে পড়ার ঝুঁকিও থেকে যায়। এছাড়াও, যদি কোনও ক্রেডিট কার্ডের বকেয়া পেমেন্টের ক্ষেত্রে "সেটেলড" বা "রিটেন অফ" হিসাবে রিপোর্ট করা হয় তবে এটি ভবিষ্যতে আপনার ক্রেডিটে অ্যাক্সেসকে প্রভাবিত করবে।

- আপনার যদি একাধিক কার্ডে বকেয়া থাকে, আপনার বকেয়া ঋণের ব্যালেন্স বেড়ে যাওয়া এড়াতে অর্থনৈতিক বিকল্প হতে পারে আপনার অনেকগুলি ঋণ পরিশোধের জন্য স্বল্প সুদে পার্সোনাল লোন নেওয়া। বিকল্পভাবে, আপনি আপনার সোনার বিনিময়ে অর্থ ধার নিতে পারেন, আপনার ফিক্সড ডিপোজিটের (এটি না ভেঙে) বিনিময়ে ঋণ নিতে পারেন, এমনকি LIC, মিউচুয়াল ফান্ড এবং সিকিওরিটির বিনিময়ে, আপনার সম্পত্তির মূল্যের 50-80% ঋণ পেতে পারেন। স্বল্প সুদের হার তাৎপর্যপূর্ণভাবে বেলুনের মত ফুলে ওঠা ঋণের সমস্যা ছাড়াই আরও নিয়ন্ত্রিত মাসিক পেমেন্টের ব্যবস্থা করে দেবে।

এই পদক্ষেপগুলি বাদ পড়া পেমেন্টের পরে আপনার ক্রেডিটের স্থিতি পুনর্গঠনে সহায়তা করে, আর্থিক শৃঙ্খলার জন্য সক্রিয় দৃষ্টিভঙ্গি গ্রহণ করা আরও বুদ্ধিমানের মত কাজ হবে:

- আপনি সর্বদা সময়মত পেমেন্ট করেন তা নিশ্চিত করুন।

- আপনার পক্ষে যুক্তিসঙ্গত সামর্থ্যের চেয়ে বেশী লোন নেবেন না |

উচ্চ CIBIL স্কোর বজায় রাখা কেন গুরুত্বপূর্ণ?

একটি উচ্চতর স্কোর মূলত প্রতিযোগিতামূলক সুদের হারে আরও ভাল লোনের অফারের দিকে পরিচালিত করতে পারে কারণ ঋণপ্রদানকারীরা আর্থিক শৃঙ্খলা প্রদর্শনকারী গ্রাহকদের পুরস্কৃত করতে আগ্রহী থাকেন। তার উপর, জরুরি অবস্থা আগে থেকে জানা যায় না এবং উচ্চতর CIBIL স্কোর থাকা নিশ্চিত করে যে আপনি দ্রুত ফান্ড সুরক্ষিত করতে সক্ষম হবেন (বিশেষত কোনও চিকিৎসাগত জরুরি অবস্থায়)। সুতরাং, বাদ পড়া পেমেন্টগুলি আপনার স্কোরে নেতিবাচক প্রভাব ফেলতে পারে, নিয়মিত পেমেন্ট এবং ক্রেডিটের জন্য যথাযথ এমন অভ্যাসগুলি এটির উন্নতি করতে পারে।

Disclosure:

This post only contains educational information. No financial, tax or legal advice.

This information is for educational purposes only and we do not guarantee the accuracy or completeness of this information. This information does not constitute financial, tax or legal advice and you should consult your own professional adviser regarding your situation. This website may contain links to third party websites. We are not responsible for their content or data collection. Trademarks used in this material are property of their respective owners and no affiliation or endorsement is implied.