அடிக்கடி கேட்கப்படும் கடன் கேள்விகள்

CIBIL, அதன் தயாரிப்பு மற்றும் சேவைகள் தொடர்பாக பொதுவான கேள்விகளுக்கு பதில் பெறவும்.

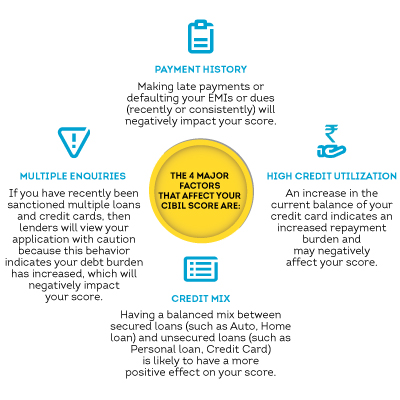

1. CIBIL மதிப்பெண் என்றால் என்ன, மற்றும் எனது CIBIL மதிப்பெண்ணை என்ன காரணிகள் பாதிக்கின்றன?

CIBIL மதிப்பெண் என்பது உங்கள் கடன் வரலாற்றின் 3 இலக்க எண் சுருக்கமாகும், இது உங்கள் CIBIL அறிக்கையில் உள்ள 'அக்கவுண்ட்கள்' மற்றும் 'விசாரணைகள்' பிரிவுகளில் காணப்படும் விவரங்களைப் பயன்படுத்தி பெறப்படுகிறது மற்றும் இது 300 முதல் 900 வரை இருக்கும். உங்கள் மதிப்பெண் 900-ற்கு நெருக்கமாக இருந்தால், உங்கள் லோன் விண்ணப்பம் அங்கீகரிக்கப்படுவதற்கான வாய்ப்புகள் அதிகமாகும்.

இந்த வீடியோவைப் பாருங்கள் சிபில் பற்றி மேலும் அறிய

2. நான் என் CIBIL மதிப்பெண்ணை எவ்வாறு மேம்படுத்துவது?

ஒரு நல்ல கடன் வரலாற்றைப் பராமரிப்பதன் மூலம் உங்கள் CIBIL மதிப்பெண்ணை மேம்படுத்தலாம், மற்றும் இது கடன் வழங்குநர்களின் லோன் ஒப்புதலுக்கு அவசியமாகும். இந்த 6 படிகளைப் பின்பற்றுவது, உங்கள் மதிப்பெண்ணை மேம்படுத்த உதவும்:

- • எப்போதும் உங்கள் நிலுவைத் தொகையை சரியான நேரத்தில் செலுத்தவும்: தாமதக் கட்டணங்கள் கடன் வழங்குநர்களால் எதிர்மறையாக பார்க்கப்படுகின்றன.

- உங்கள் இருப்புகளைக் குறைவாக வைத்திருங்கள்: அதிகக் கடன் பயன்படுத்த வேண்டாம் என்பதில் எப்போதும் கவனத்துடன் இருங்கள், உங்களுடையப் பயன்பாட்டைக் கட்டுப்படுத்துங்கள்.

- • ஆரோக்கியமான கடன் சேர்க்கையைப் பராமரிக்கவும்: பாதுகாப்பான (வீட்டு லோன், வாகன லோன் போன்றவை) மற்றும் பாதுகாப்பற்ற லோன்களின் (பர்சனல் லோன், கிரெடிட் கார்டுகள் போன்றவை) ஆரோக்கியமான கலவையாக இருப்பது நல்லது. அதிகமான பாதுகாப்பற்ற லோன்கள் எதிர்மறையாக பார்க்கப்படலாம்.

- புதிய லோனிற்கு சிந்தித்து விண்ணப்பிக்கவும்: நீங்கள் தொடர்ந்து அதிகப்படியானக் கடனை நாடுகிறீர்கள் என்பதை நீங்கள் பிரதிபலிக்க வேண்டாம்; புதிய கடனிற்கு எச்சரிக்கையுடன் விண்ணப்பிக்கவும்.

- உங்கள் கையொப்பமிடப்பட்டது, உத்தரவாதம் மற்றும் கூட்டு அக்கவுண்ட்களை மாதந்தோறும் கண்காணிக்கவும்: கையொப்பமிடப்பட்ட, உத்தரவாதம் அளிக்கப்பட்ட அல்லது கூட்டாக வைத்திருக்கும் அக்கவுண்ட்களில், தவறவிடப்பட்ட கட்டணங்களுக்கு நீங்களும் சமமான பொறுப்பாவீர்கள். உங்களுடன் கூட்டு வைத்திருப்பவரின் (அல்லது உத்தரவாதம் அளிக்கப்பட்ட தனிநபர்) அலட்சியம் உங்களுக்குத் தேவைப்படும்போது கடன் அணுகலுக்கான உங்கள் திறனைப் பாதிக்கும்.

- ஆண்டு முழுவதும் உங்கள் கடன் வரலாற்றை அடிக்கடி மதிப்பாய்வு செய்யவும்: நீங்கள் லோன் விண்ணப்பம் நிராகரிக்கப்பட்டு எதிர்பாராத அதிர்ச்சியைத் தவிர்க்க உங்கள் CIBIL மதிப்பெண் மற்றும் அறிக்கையைத் தொடர்ந்து கண்காணிக்கவும்.

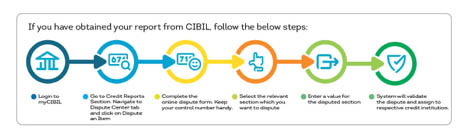

3. நான் என் அறிக்கையில் ஒரு தவறைக் காண்கிறேன். நான் ஒரு சர்ச்சையை எப்படி எழுப்புவது? சர்ச்சையைத் தீர்க்க எவ்வளவு காலம் ஆகும்?

எங்களுடன் ஒரு சர்ச்சையைத் தொடங்க, கீழே குறிப்பிடப்பட்டுள்ள ஆன்லைன் சர்ச்சை செயல்முறையைப் பின்பற்ற வேண்டும்

இங்கே கிளிக் செய்கஇங்கே கிளிக் செய்க

குறிப்பு– ஆன்லைன் சர்ச்சைப் படிவத்தில் (அதாவது தனிப்பட்ட, தொடர்பு, வேலைவாய்ப்பு, அக்கவுண்ட் விவரங்கள் மற்றும் விசாரணை) ஒவ்வொரு பகுதிக்கும் செல்வதன் மூலம் உங்கள் அறிக்கையில் பல புலங்கள் மற்றும் தகவல்களை ஒரே புகாரில் நீங்கள் சர்ச்சைப் பதிவு செய்யலாம்.

சர்ச்சை சமர்ப்பிக்கப்பட்டதும், CIBIL உங்கள் கடன் அறிக்கையில் தொடர்புடைய புலம்/அக்கவுண்ட்/பகுதியை "சர்ச்சையின் கீழ் உள்ளது" என்று குறிப்பிடும்.

ஒரு சர்ச்சையைத் தீர்க்க கிட்டத்தட்ட 30 நாட்கள் ஆகலாம், இது கடன் நிறுவனம் பதிலளிக்க எடுத்துக்கொள்ளும் காலத்தைப் பொறுத்தது.